2025年のメルセデス・ベンツ決算は「減益」「中国失速」「EV失敗」といった強い言葉とともに語られることが増えました。しかし実際のところ、何が起きているのか。ブランドの競争力は落ちたのか。それとも市場環境が変わったのか。

中国市場の構造変化、欧州の実態、電動化戦略の修正、日本の反EV報道の影響まで整理しながら、冷静に全体像を描いていきます。

2025年のメルセデス決算は本当に厳しいのか

2025年の業績は確かに前年より悪化しました。売上減少、利益率低下は事実です。

しかし、それは「ブランド崩壊」や「競争力喪失」と直結する話ではありません。

特に重要なのは、悪化の主因が中国市場に集中している点です。

欧州は微減、北米は調整、中国が大幅減。この地域差を見ないと、本質を誤ります。

| 地域 | 2025年動向 | 評価 |

|---|---|---|

| 欧州 | 微減〜横ばい | ブランド力維持 |

| 北米 | 減少 | 金利・関税影響 |

| 中国 | 大幅減少 | 構造変化の直撃 |

| その他地域 | 安定 | 影響限定的 |

つまり「世界で売れなくなった」のではなく、中国の競争環境が急変したことが核心です。

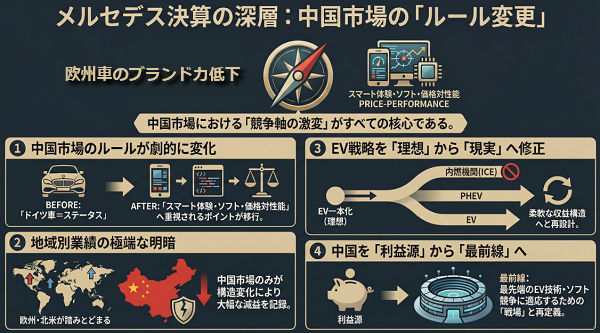

中国市場で何が起きているのか

中国は今や世界最大のEV市場。ここでルールが変わりました。

- EV価格の急落

- ソフトウェア主導の競争

- ローカルブランド優位

急成長しているのが、BYD、NIO、XPengといった企業です。

価格、OTA、車内デジタル体験で先行しています。

従来は「ドイツ車=ステータス」でした。

しかし今は「スマート体験」「アップデート頻度」「価格対性能」が重視されます。

この変化に外資ブランドが即応できなかった。これが後退の本質です。

欧州高級車ブランドは顕著に影響を受けているのか

影響は明確に出ています。

- Mercedes-Benz Group AG

- BMW Group

- Audi AG

いわゆるドイツ御三家は、中国依存度が高い。

利益の柱だった市場で価格競争が起きれば、当然利益は圧縮されます。

ただしこれは「商品が劣化した」のではなく、競争軸が変わった結果です。

EV戦略は失敗だったのか

「電動化失敗」という表現はやや乱暴です。

代表例として挙げられるのが、Mercedes-Benz EQSやMercedes-Benz EQE。

技術力は高い。しかし、

- 価格が高い

- デザインが保守層に刺さらない

- ICE顧客が完全移行しなかった

つまり技術的失敗ではなく、顧客心理の読み違いです。

現在はICE併売前提の柔軟戦略へ戻しています。これは撤退ではなく現実対応です。

日本の反EV報道は偏っているのか

日本ではEV懐疑論が強い。背景には、

- ハイブリッド成功体験

- インフラ問題

- 冬季航続距離不安

特に日本ではハイブリッド車を重視する戦略が国内世論に大きな影響を与えています。

そのため「欧州EV失敗」という論調が強調されやすい。

しかし世界全体で見れば、EVは依然として拡大中です。

中国では主流。欧州でも一定比率を維持。米国も政策支援継続。

「EVが終わった」という単純な話ではありません。

これは後退局面なのか、それとも調整局面か

短期的には後退。

構造的崩壊かと問われれば、まだそこまでは至っていません。

分岐点は今後3年。

- 中国専用モデルの強化

- ソフトウェア内製化

- 価格競争を避けるブランド再定義

ここで成功すれば「戦略修正の年」で終わります。

失敗すれば「構造問題」に変わります。

中国依存はリスクか、それとも戦略的必然か

現在のMercedes-Benz Group AGを巡る議論で、最も感情的になりやすいのが「中国依存リスク」です。

中国市場の減速、EV価格競争、地政学リスク――これらを並べると、不安材料が多いのは事実です。

しかし、ここで一歩引いて考える必要があります。

中国は単なる販売市場ではなく、世界最大のEV開発競争地であり、技術進化のスピードが最速のエリアです。

ここを切り離すことは、「リスク回避」ではなく「競争の最前線から降りる」ことを意味します。

現在起きているのは、依存の是非ではなく依存構造の再設計です。

- かつて:中国=利益エンジン

- 現在:中国=競争最前線

- 今後:中国=選別された高付加価値市場

問題は「撤退すべきか」ではありません。

本質は、中国市場のルール変更に、どの速度で適応できるかにあります。

急成長しているBYD、NIO、XPengなどは、価格だけでなくソフトウェア体験で優位に立っています。

一方で、欧州高級車ブランドは内装品質・走行性能・ブランド資産では依然優位。

競争軸が変わっただけで、価値が消えたわけではありません。

撤退は簡単です。しかし撤退は成長機会の放棄でもあります。

現実的な選択肢は、

- 依存度を下げる

- 中国専用開発を強化する

- 北米・中東・インドなどへ分散する

つまり「脱中国」ではなく再配分です。

5年後のメルセデス利益構造予測(2025〜2030)

ここからは、現状トレンドを前提にした現実的なシナリオです。

① 地域別利益構造の変化予測

| 地域 | 現在の位置づけ | 5年後の予測 |

|---|---|---|

| 中国 | 高利益依存市場 | 利益率低下・選別市場化 |

| 欧州 | 安定市場 | 利益安定の基盤 |

| 北米 | 調整局面 | 高価格帯の回復 |

| 新興市場 | 補完的存在 | 分散型成長源 |

中国は今後も最大市場であり続けますが、「高利益率の聖域」ではなくなります。

利益率は圧縮される可能性が高い。

② パワートレイン別利益構造

EV一本化は後退しています。

- ICE(内燃機関)継続

- PHEV強化

- 高価格EV選別投入

EQSのような象徴モデルは続きますが、

量販EVでの価格競争には踏み込みません。

5年後は、

- ICE:安定収益源

- PHEV:移行期の利益確保装置

- EV:高付加価値限定

という三層構造が濃厚です。

③ 利益率の現実的予測

かつて10%超を誇った営業利益率は、当面8%前後が現実ライン。

ただしブランド力が維持されれば、プレミアム価格は守られます。

完全な崩壊シナリオよりも、

高成長から安定成長への移行

の方が確率は高い。

④ 最大の不確実要因

- 中国地政学リスク

- 欧州EV政策変更

- ソフトウェア競争力

- ブランド再定義の成否

特にソフトウェア主導型競争への適応速度が鍵になります。

⑤ 総合予測

2030年前後のメルセデスは、

- 中国依存度は低下

- 地域分散型収益モデル

- 高価格帯特化

- EVとICEの併存

という構造に落ち着く可能性が高い。

神話の時代は終わりつつあります。

しかしブランド価値が消えるとは考えにくい。

問題は存在するかどうかではなく、

どの形で再定義されるかです。

FAQ

Q1. メルセデスは中国で完全に負けているのか?

シェア低下は事実。ただし高価格帯では依然として存在感があります。価格競争領域で苦戦しているのが実態です。

Q2. 欧州ではブランド力は落ちている?

大幅崩落は見られません。微減程度。ブランドプレミアムは維持されています。

Q3. EV戦略は完全に間違いだった?

方向性よりもスピードと価格設定のズレが問題でした。現在は修正段階です。

Q4. 日系メーカーのほうが安定している?

量では苦戦が目立ちます。質の違いはあれど、中国市場では日欧とも簡単ではありません。

まとめ

2025年のメルセデス決算は確かに厳しい数字でした。しかしそれは「競争力崩壊」ではありません。

- 本質は、中国市場の構造変化。

- 価格・ソフト・スピード主導型への転換です。

- 欧州では致命的な崩れは見られず、戦略は修正段階。

- EVは終わったのではなく、理想から現実へ調整中。

今は後退ではなく、再構築の途中。勝敗を決めるのはこれから数年の適応速度です。

コメント