ここ数年、残価設定ローン(残クレ)を巡る議論は、単なる購入方法の話を超え、価値観や金融リテラシーの優劣を競う場のようになっています。

とくにネット上では、残クレを肯定する意見が目立ち、「残クレ批判=時代遅れ」「現金一括は非効率」といった強い言葉も珍しくありません。

しかし、こうした議論に違和感を覚える人も多いはずです。残クレ肯定派は本当に同じ考え方をしているのか。なぜ話が噛み合わないのか。

本記事では、残クレ肯定派を構造的に分類し、妥当なケースと危険なケースを切り分けながら、その背景にある心理まで掘り下げていきます。

残クレ肯定派とは

残クレ肯定派とは、「残価設定ローンという仕組み自体、あるいはその使い方を前向きに評価する人たち」の総称です。

ただし重要なのは、彼らが同じ理由で肯定しているわけではないという点です。

月々の支払いを下げたい人もいれば、常に新車に乗りたい人もいる。

さらに一部には、投資や金融理論を持ち出して正当化する層も存在します。

この違いを整理せずに議論すると、意見は必ずすれ違います。

残クレ民の実情

現場ベースの実像(かなりリアル)

| 項目 | 残クレ民のボリューム層 |

|---|---|

| 金融資産 | ほぼゼロ?数十万円 |

| 投資 | つみたてNISAを聞いたことがある程度 |

| 車の選択理由 | 月額を下げたい |

| 3年後 | 乗り換え前提(精算は考えていない) |

| 投資論 | していないが「理屈としては理解」 |

残クレ肯定派の主な分類①~⑪

一覧表

| 番号 | タイプ名 | 主な関心 |

|---|---|---|

| ① | 月額至上主義型 | 今月の支払い |

| ② | 常に新車型 | 更新体験 |

| ③ | リセール過信型 | 将来価格 |

| ④ | 現金否定型 | 金融効率 |

| ⑤ | ディーラー信頼型 | 安心感 |

| ⑥ | サブスク錯覚型 | 分かりやすさ |

| ⑦ | 批判拒絶型 | 自己防衛 |

| ⑧ | 自分は例外型 | 過信 |

| ⑨ | 高級車正当化型 | ステータス |

| ⑩ | 短期最適化型 | 今の満足 |

| ⑪ | 投資最適化型 | 理論上の合理性 |

① 月額至上主義型

- 特長は、とにかく月々の支払いを抑えることを最優先する点です。

- 総額や将来の精算には意識が向きにくく、「今払えるかどうか」が判断基準になります。

- 背景には、家計の余裕のなさや、毎月の固定費に対する不安があります。

- 問題点は、3年後・5年後の選択肢が狭まりやすいことです。

② 常に新車型

- 車を所有するより、常に新しいものに乗る体験を重視します。

- スマホの買い替え感覚に近く、残クレの仕組みと親和性が高いタイプです。

- 価値観としては一貫していますが、長期的なコストは高くなりやすい傾向があります。

③ リセール過信型

- 残価はほぼ確定した未来価格だと考え、市場変動リスクを軽視しがちです。

- 近年の中古車相場高騰を経験した人ほど、この思考に陥りやすくなります。

- しかし、一部の車種を除き、すでに崩壊した状況でしょう。

④ 現金否定型

- 現金一括は非効率、ローン活用こそ賢いという考え方です。

- 金融知識を部分的に取り入れているように見えるものの、金利や制約条件を深く見ないケースも多く見られます。

⑤ ディーラー信頼型

- 正規ディーラーの提案を前提に考え、「勧められる=安心」と感じるタイプです。

- 販売側のインセンティブ構造が見えにくい点が弱点になります。

- 今まで、現金一括でしか購入しなかった方々にもこのセールス手法を実施したことから問題になっています。

⑥ サブスク錯覚型

- 残クレを賃貸やサブスクと同じ感覚で捉えます。

- 理解しやすい反面、契約上の責任や精算リスクが意識から抜け落ちがちです。

⑦ 批判拒絶型

- 残クレ批判を自分への攻撃と受け取り、感情的に反発します。

- 選択を否定されたくない心理が強く働いています。

- すでに残クレを利用している。過去に利用してしまった方が多いようです。

⑧ 自分は例外型

- 一般論としてのリスクは認めつつ、「自分は大丈夫」と考えます。

- 経験や知識を過信し、想定外の事態に弱い傾向があります。

- すでに残クレを利用してしまった方もこの傾向。

⑨ 高級車正当化型

- 輸入車や高級車は残クレが当たり前、という空気感を根拠にします。

- 車種や市場特性の違いが十分に考慮されないことがあります。

⑩ 短期最適化型

- 将来よりも今の満足を重視します。

- 価値観として割り切っている場合は問題になりにくいものの、環境変化には弱い側面があります。

⑪ 投資最適化型

- 残クレで支払いを抑え、浮いた資金を投資に回す方が合理的という論法です。

- 数字や理論を使うため、非常に説得力があるように見えます。

ただし、この考え方が実践として成立する人はかなり限定的で、実際には理屈だけが独り歩きしているケースも少なくありません。

⑪投資最適化型の論法とは

投資最適型を語る方のリアル

そもそも残クレ利用者は、投資とは無縁の方が多いのです。

| 層 | 実態 |

|---|---|

| 本当に⑪を実行できる人 | 現金一括可能・静か |

| ⑪を語る人 | 投資ウンチクマウント |

| 残クレ利用者の多数派 | 月額最優先・投資無縁 |

⑪を熱心に語る人との決定的な差

超高級車といえども数百万のローンであり、このレベルで運用益を気にするような本物の投資家はいないでしょう。

| 観点 | 本物の資産家 | ⑪を語る人 |

|---|---|---|

| 差額への感度 | 低い | 異常に高い |

| 語り | しない | する |

| 理屈 | 内部で完結 | 外部に向けて正当化 |

| 車の位置づけ | 消費・趣味 | 金融商品 |

| 意思決定時間 | 短い | 長い |

なぜ⑪投資最適化型の論法がこれほど刺さるのか(心理編)

⑪の論法が強く支持される理由は、純粋な合理性だけではありません。

- 数字を使うことで賢く見える

- 選択を正当化しやすい

- 反論するには前提条件の理解が必要

- 成功例だけが語られやすい

さらに、本当にこの戦略が成立する資産家は、そもそもネットで語らないため、声の大きい層だけが目立つ構造になっています。

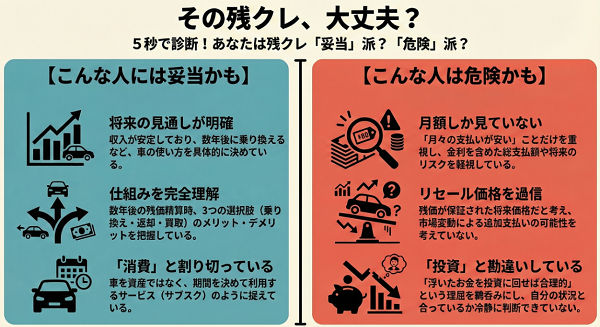

「残クレが“妥当”な人を冷静に定義する」

残クレが必ずしも悪い選択とは限りません。

以下の条件に多く当てはまる人にとっては、現実的な手段になり得ます。

- 収入が安定しており、将来の見通しが立っている

- 車を長期保有する意志がない

- 残価精算時の選択肢を理解している

- 車を消費として割り切っている

ポイントは、仕組みと制約を理解した上で選んでいるかどうかです。

「残クレが“危険”な人の共通点」

一方で、次のような傾向が重なる場合、残クレは負担になりやすくなります。

| 共通点 | 起きやすい問題 |

|---|---|

| 月額しか見ていない | 精算時に困る |

| 収入変動が大きい | 途中解約リスク |

| リセールを過信 | 追加支払い |

| 理解不足のまま契約 | 後悔 |

まとめ

残クレ肯定派は一つの集団ではなく、動機も背景も異なる複数のタイプに分かれています。

とくに「残クレ×投資」という話題は、理屈の強さゆえに拡散されやすい一方、現実とのズレも大きいテーマです。

重要なのは、残クレそのものを善悪で判断することではなく、「誰にとって妥当で、誰にとって危険なのか」を冷静に見極めることです。

その視点を持てば、ネット上の過激な肯定論や否定論に振り回される必要はなくなります。