近年、アジア各国ではBEV(バッテリー電気自動車)の普及が著しいのに対し、日本ではHEV(ハイブリッド車)重視の戦略が続いています。表面的には日本のHEV戦略を賞賛する論調もありますが、世界市場の動きや消費者選好を無視した議論が目立ちます。本稿では、日本の自動車産業と政策が本質的に見落としている問題点を、具体的な市場データをもとに批判的に分析します。

BEVのネガティブニュースが一発逆転になってない

「アジアでBEV出遅れ」は好機になる? 日本車が再び選ばれるようになる理由

すでにBEVブームが終焉(しゅうえん)したとか、日本のやり方が正しかったとか、トヨタの全方位戦略に間違いはなかったと、もろ手を挙げて称賛する報道を見かける。そんな報道には今更感を感じるのは筆者だけではないはずだ。

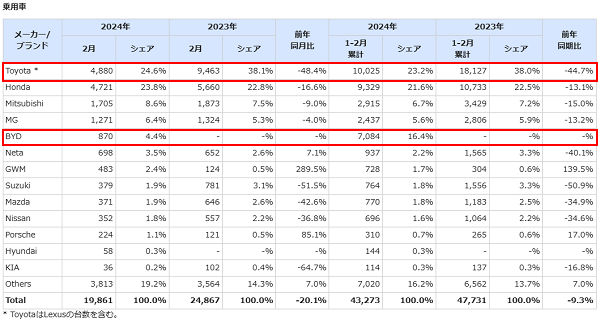

引用:マークラインズ(タイの乗用車販売台数)

この表では、絶対的な信頼性とシェアを確保していた日本車が、上記の筆者が語るタイ市場において、前年同月比の数字を見ると酷い販売状況を示しています。BYD製には、BEVだけでなく、PHEVも相当数含まれていると思われ、末期的な状況であることが、指摘されてもいないことが、ポイントです。

この数値の伸びは一過性なのか

「BEVは補助金とセットだから」といういつもの説を語る方も多いです。

タイで2024年の補助金は、1台あたり、たったの5万バーツ(205,000円)程度とBEVを積極的に買うには、明らかに少なすぎます。

アーリーアダプターだけで、このシェアは無理

絶対的安心感で日本車を購入していた層が、あえて中国車を購入しているには理由があります。

タイの消費者は、ハイブリッド車だ、日本製だという、こだわりが無くなり、スマホ同様に中国製BEVブランドに違和感がない状態となったのでしょう。

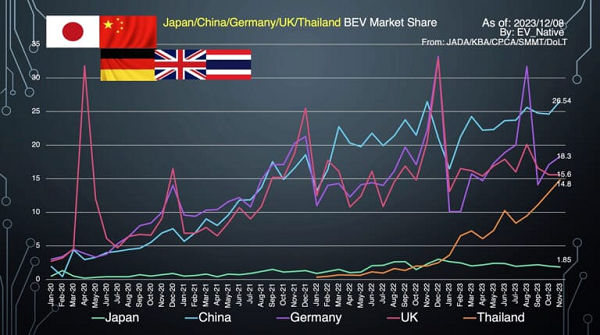

BEV先進国のシェアに追いついたタイ国

引用:EV_Native アーリーアダプターの方は、家充電が基本とすれば、日常の充電は習慣化してしまいます。

アーリーアダプターの方は、家充電が基本とすれば、日常の充電は習慣化してしまいます。

BEVデメリットよる、内燃回帰が全くないとは言いません。

ただ、BEVデメリットが長距離移動だとすれば、日常はBEV、遠距離は内燃のPHEVにすれば良く、いずれも日本製PHEV/BEVが入り込める余地は無いのです。

安かろう悪かろうで勝利する時代は終わった

BYDの自動車製造創成期は、2000年代のことです。

日本市場でも販売が始まったBYDに劣悪なチープ感は感じられません。日本車、欧州車信仰の日本において、中国製乗用車に対して、日本の消費者が受け入れるには時間が掛かるとは思いますが、「ヒョンデ」ブランドよりも抵抗感が無さそうに思うのは気のせいでしょうか。

国内メディアは、BEV下げに必死の様子

「アジアでBEV出遅れ」は好機になる?が違和感となる理由

タイの自動車市場でも、再び日本車メーカーが席巻するのか、欧州メーカーや中韓メーカーのBEVが急速に信頼性や品質を高めていくのか。今後も、静かだが激しい販売競争が繰り広げられる新興国市場を見ていきたい。

もはや、BEV出遅れです。BEV充電が習慣化してしまったら最後です。自宅に充電プラグを設けたら最後です。

日本で駆け巡るBEVネガティブニュースは、日本国内のみ通用するガラパゴスニュースです。

BYD製のリン酸鉄リチウムイオンバッテリーは、従来の三元系リチウムイオンバッテリーよりも、劣化や耐燃性に優れており、品質的には、一定水準をクリアしているとされる品質になっています。

日本製シェアが減少し、聞いたことも無い中国製自動車が、シェアを伸ばしている状況は、すでにスマホや家電の状況なのです。それは、タイ市場ではBEVや中国製を抵抗なく受け入れる国民性、環境が整いつつあることが、この成長率からも見て取れるのではないでしょうか。

安かろう悪かろうでなく、一定水準に到達していると認めるべき状況なのです。

もはや、日本車のブランド信仰は、このシェア推移をみると崩れ去ったという事を認めなくてはならない状況に来ていると言えます。新興国市場は、急速に侵食されている末期的状況にあると言えます。

日本賛美の記事は、日本の自動車産業がBEV出遅れを決定的なものとする、足を引っ張る存在でしかないのです。

アジア市場で進むBEV普及とHEVの現状

まず事実認識として、アジア太平洋地域ではBEV市場が急成長しています。市場規模は2024年時点で約1,911億ドルに達し、2034年には約4,812億ドルへと拡大すると予測されています。特に中国は世界最大のEV市場であり、総販売台数の大部分を占めるまでに成長しています。

一方でHEV(ハイブリッド車)も一定の需要が続いています。例えば日本国内ではHEVが市場の大きなシェアを維持しており、一部ではBEVが普及しない理由としてHEV依存が好意的に語られています。しかしこれは日本国内の文脈に限定される議論であり、世界の主要市場やアジア新興国の動きと大きく異なります。

アジア主要国のBEV/HEV販売比較(2024年時点)

| 国/地域 | BEV比率 | HEV比率 | 特徴 |

|---|---|---|---|

| 中国 | 約60%(EV全体) | データなし | 世界最大のBEV市場、規模と成長率で主導 |

| タイ | 約12.2% | 約20%(HEV含む) | 政府政策支援でBEV・HEV共に拡大 |

| インドネシア | 約2.9% | 約6.1% | BEV普及は限定的、インフラ整備が課題 |

| 日本 | 約3〜4% | 約30%(Full-HEV) | HEVが市場を牽引する独特の構造 |

この表は、BEVが地域によって伸び方に差があるものの、特に中国・タイで力強く拡大している実態を示しています。対照的に日本はHEVが支配的ですが、その背景には特有の消費者嗜好と政策があります。

国内に蔓延する「HEV讃歌」の誤謬

日本国内メディアではHEVの再注目論やBEV普及停滞論が散見されます。HEVこそ現実的な選択だという論調もありますが、これは世界市場の文脈と日本市場を同一視した誤った視点です。実際にはBEVが都市インフラと政策支援を背景に急拡大しています。

国内でHEV優位を強調する議論は、しばしば以下のようなフレームに基づいています。

- 燃料効率やインフラ整備の観点からHEVが「合理的」である。

- BEVは補助金頼み、実需としては限定的。

- 日本固有の市場事情が世界にも通用する。

しかしこれらは、日本国内の消費者行動や政策優先度が特殊であることを無視した視点です。世界的にはBEVの成長が明確であり、インフラ投資や規制強化はBEV主導へ向かっています。世界の潮流を見落としたHEV礼讃は、むしろ将来戦略の視野狭窄を助長する危険があります。

日本メーカー戦略の限界と世界市場での立ち位置

日本の主要自動車メーカーは伝統的にHEVを強みとしてきましたが、その一極依存には明確なリスクがあります。HEV優位の戦略は日本市場での安定した基盤を支えてきたものの、海外市場ではBEVやPHEV(プラグインハイブリッド)のシェアが急伸しています。

特に中国ではEV(BEV+PHEV)の売れ行きが著しく、政府の支援と国内企業の競争力が相乗効果を生んでいます。これに対して日本メーカーは国際市場でのBEV戦略で後れを取りつつあり、全方位戦略と称しつつも*世界での存在感は低下傾向*です。これを単純に「日本車の強み」として語るのは現実から遊離しています。

BEV vs HEV:市場・技術・政策の現実比較

ここでは、BEVとHEVの競争力を主要な観点から比較します。

| 比較要素 | BEV | HEV |

|---|---|---|

| 環境性能 | 無排出(走行時ゼロ) | 低排出(内燃エンジン併用) |

| インフラ依存性 | 充電網整備が鍵 | 既存インフラで十分 |

| コスト構造 | バッテリーコスト高だが低運用費 | 初期費用は低め、運用費は燃料次第 |

| 市場拡大スピード | 急速に成長中 | 安定的だが成長鈍化の可能性 |

| 技術革新 | ソフトウェア・電池技術が競争軸 | 燃焼技術の効率化が中心 |

BEVは初期投資や充電インフラの課題を抱えるものの、**環境規制強化や消費者ニーズの変化に直結することから成長余地が大きい**です。逆にHEVは日本国内での実績こそありますが、世界市場全体のトレンドに沿う戦略とは言えません。

日本が見落としている「世界の潮流」とのギャップ

国際的な政策・市場動向を見れば、BEVを主軸とする国々が積極的な導入策を進めています。欧州、米国、中国などではゼロエミッション目標に沿った制度設計が行われ、BEV販売が拡大しています。この潮流を「一過性」と切り捨てるのは現実の市場ダイナミクスを無視していると言わざるを得ません。

日本市場においてもBEVの成長は見られるものの、その割合は依然として低く、HEVの強みを維持しています。しかしこれは国内固有の事情の反映であり、世界競争力を語る上では限定的な要素です。

結論:自動車産業の未来を誤らせる「HEV中心」論の危険性

HEVを唯一の勝利モデルとする見方は、世界の動きを正確に捉えていません。日本の自動車メーカーがHEV技術で培ってきた強みは評価に値しますが、それをもって世界戦略の成功と結びつけるのは短絡的です。

これからの競争では、充電インフラ、電池技術、ソフトウェア性能、そして世界市場への適応力が問われます。HEVだけではこの競争に打ち勝つ力は不十分であり、「BEVの時代」という現実を冷静に分析して、戦略転換を図る必要があります。