日本のEV補助金(CEV補助金)を軸に、中国EV(BYD)・韓国EV(Hyundai)の日本市場戦略、販売動向、採算性、今後の成功・撤退可能性を多角的に解説。

第1章|なぜ「日本のEV補助金」が中韓EVを考える軸になるのか

日本のEV市場を理解するうえで、補助金制度は避けて通れない要素です。日本では欧州や中国のようにEVが急速に普及しているわけではなく、購入の意思決定において補助金が果たす役割は依然として大きいままです。

特に「クリーンエネルギー自動車導入促進補助金(CEV補助金)」は、単なる値引きではなく、メーカーの姿勢や体制そのものを評価する制度へと変化しています。この構造が、中国・韓国メーカーにとっては機会にもなり、制約にもなっています。

第2章|日本のEV補助金制度の仕組みと近年の変化

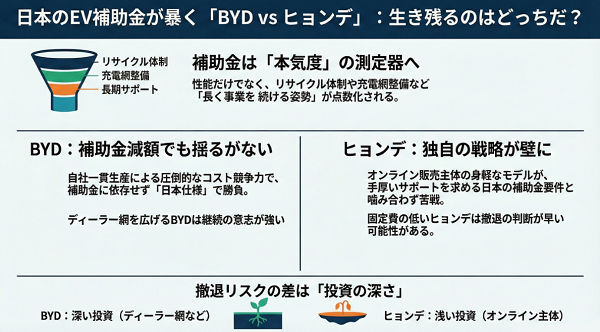

現在の日本のEV補助金は、「EVであれば一律いくら」という仕組みではありません。車両性能、電池の安全性、リサイクル体制、メーカーとしての充電インフラ整備への関与など、複数の評価項目を点数化し、その合計で補助額が決まります。

この制度変更は、日本メーカーの保護を目的とした露骨な排他策というよりも、「長く日本で事業を続ける意思があるか」を問う仕組みと言ったほうが実態に近いでしょう。

| 評価項目 | 内容 |

|---|---|

| 車両性能 | 航続距離、安全性能、エネルギー効率 |

| 電池・安全性 | 発火対策、品質管理体制 |

| リサイクル対応 | 使用済み電池の回収・処理体制 |

| インフラ貢献 | 充電網整備、ユーザー支援体制 |

第3章|中国EV(BYD)は補助金減額でも戦えるのか

中国EV、とりわけBYDに関しては、「補助金が減らされた」「優遇されていない」という印象が語られることがあります。しかし、実際には補助金が多少減っても販売価格そのものが競争力を持っている点が最大の特徴です。

BYDは電池から車両までを自社で一貫生産する垂直統合型メーカーです。そのため原価構造が低く、補助金に過度に依存しなくても価格を成立させやすい。日本の補助金制度はBYDにとって「追い風ではないが致命傷でもない」という位置づけです。

第4章|BYDは採算度外視なのか?数字から見える本当の姿

「BYDは赤字覚悟で世界にばらまいている」という見方は、日本では根強く存在します。しかし、グローバル全体の決算を見ると、その認識は現実とずれています。

BYDは世界全体では安定して黒字を確保しており、価格を下げる局面でも完全な採算割れにはしていません。利益率を抑えてでもシェアを取りに行く局面はありますが、それは計算された戦略です。

日本市場についても同様で、短期的な利益より「市場に残ること」「ディーラー網を維持すること」を優先している段階です。撤退を前提にした動きは見られません。

第5章|韓国EV(Hyundai)が直面する日本特有の壁

Hyundaiは世界的には巨大メーカーであり、EV技術も高い評価を受けています。しかし日本市場では、補助金制度との相性が必ずしも良いとは言えません。

Hyundaiはオンライン販売主体という独自戦略を取っていますが、日本の補助金制度は「販売後のサポート体制」や「国内での長期的関与」を重視します。この点で、ディーラー網が限定的なHyundaiは点数を伸ばしにくい構造があります。

第6章|補助金制度が中韓EVの戦略をどう変えるか

補助金制度は、単に販売価格を左右するだけではありません。メーカーの戦略そのものを規定します。

中国EVは、補助金に過度に頼らず価格競争力を武器にし、日本独自仕様(軽EVなど)で市場に適応しようとしています。一方、韓国EVは価格以外の価値、すなわちデザイン、ブランド、走行性能で勝負せざるを得ません。

| 項目 | 中国EV(BYD) | 韓国EV(Hyundai) |

|---|---|---|

| 補助金依存度 | 低い | 中程度 |

| 価格競争力 | 非常に高い | 中 |

| 日本向け適応 | 軽EVなど独自対応 | グローバルモデル中心 |

第7章|よくある質問(FAQ)

Q1. 日本は中国・韓国EVを補助金で排除しているのですか?

排除というより、「条件を満たしたメーカーだけを評価する」制度に変わっています。その結果として、点数が伸びにくいメーカーが出ているというのが実態です。

Q2. 補助金が減ると中国EVは日本から撤退しますか?

現時点でその兆候は見られません。特にBYDは、補助金がなくても価格が成立する構造を持っています。

Q3. 日本メーカーにとって有利な制度なのですか?

結果的に日本メーカーが有利になりやすい面はありますが、制度の本質は「長期的な責任を果たすメーカーかどうか」を見極める点にあります。

BYDが日本市場から撤退する可能性

BYDの日本撤退リスクは、現時点では低いと見られています。理由は単純で、日本市場が短期の収益回収を目的とした「実験的市場」ではなく、グローバル戦略の中で位置づけられているためです。

BYDは日本での販売台数こそまだ数千台規模にとどまっていますが、ディーラー網の拡張、右ハンドル専用仕様の投入、さらには軽EVという日本特有のカテゴリーへの対応まで進めています。これらは、撤退を前提とした企業行動とは整合しません。

一方で、撤退の可能性が完全にゼロとは言い切れません。想定されるリスクは、「日本のEV市場そのものが拡大しない場合」と「制度面での不確実性が極端に高まった場合」です。特に、日本のEV普及率が長期的に低水準のまま推移し、販売台数が1万台規模にすら届かない状況が続けば、投資の優先順位が下がる可能性はあります。

ただし、その場合でも完全撤退ではなく、モデル数や販売拠点を絞り込む「縮小均衡」に移行する可能性の方が現実的です。BYDにとって日本は象徴的な市場であり、一定のプレゼンスを維持する意味は小さくありません。

Hyundaiが日本市場から撤退する可能性

Hyundaiについては、BYDと比べると撤退リスクは相対的に高いと評価せざるを得ません。これは企業体力や技術力の問題ではなく、日本市場における事業構造の特性によるものです。

Hyundaiはオンライン販売を軸とした軽量な事業モデルを採用しており、固定費は抑えられています。その一方で、日本のEV補助金制度や消費者の期待するアフターサービス水準と、完全には噛み合っていない面があります。販売台数が大きく伸びない状況が続くと、日本事業の存在意義が社内で問われやすい構造です。

また、Hyundaiは過去に日本市場から一度撤退した経験があり、「一定期間で成果が見えなければ撤く」という判断を下すことへの心理的ハードルが、他メーカーより低い点も無視できません。

もっとも、即時撤退を示す兆候があるわけではありません。小型EVや価格帯を抑えたモデルで一定の需要を掴めれば、限定的ながら事業継続の道は残ります。ただし、その場合でも大規模なディーラー展開や市場拡張より、「最小限での継続」が選択される可能性が高いでしょう。

まとめ

日本のEV補助金制度は、中国・韓国EVを単純に締め出すための仕組みではありません。むしろ、「日本市場に本気で向き合うか」を静かに問い続ける制度です。

中国EV、とくにBYDは、補助金の逆風があっても価格競争力と事業体力で市場に残る可能性が高い。一方、韓国EVは、補助金だけに頼らないブランド戦略の成否が、日本での将来を左右します。

日本のEV市場は急拡大こそしていませんが、だからこそ短期撤退を前提としないメーカーだけが生き残る環境になりつつあります。補助金は、その選別装置として静かに機能しています。