残価設定型クレジット(通称残クレ)は、自動車購入の際に月々の支払いを抑える仕組みとして普及しました。近年ではSUVやミニバンなど人気車種を中心に一般消費者向けにも提供されており、その独特な構造や販売手法は、金融商品としての合理性や法的リスクが議論されています。本記事では、残クレの歴史・メリット・デメリット・法的問題・グレーゾーンの理由・規制動向・FAQまで徹底的に整理しました。

残クレの歴史

残クレは1980年代後半に登場しました。当初は法人向け高額車両の購入手段として使われ、税務上の資産計上メリットや短期導入の容易性が注目されました。個人市場での普及は2000年代以降で、特にSUVやミニバンが対象となりました。残クレの基本構造は、契約期間中に分割支払いを行い、契約満了時に設定された残価(車両の将来価値)を据え置き、精算か再ローンかを選択する形式です。

導入当初は「月々の負担を軽減して高級車に短期間で乗れる」という心理的メリットが強調されましたが、次第に、販売側が残価を算定する独自ルールや、走行距離・損耗・事故歴による条件付が一般化しました。この過程で、残クレは金融商品としての性質と、販売戦略としての性質が混在する独特の形態に進化しています。

メリット・デメリット

残クレのメリット(表面的・心理的)

残クレのメリットとして紹介される要素は主に心理的・表面的なものです。

- 月額支払いが抑えられる感覚を得られるため、購買心理が緩む

- 将来の意思決定(買い替えや残価精算)を先送りできる

- 高額車に短期間で乗れるという満足感が得られる

- 人気車種の場合、残価設定により下取り価格の心理的リスクが軽減されると錯覚できる

- キャッシュフローを温存できる(短期的な資金活用としての利点)

ただし、これらのメリットはあくまで心理的であり、金融合理性としての裏付けはほとんどありません。

残クレのデメリット(金融合理性・リスク面)

残クレは以下のようなデメリットを抱えています。

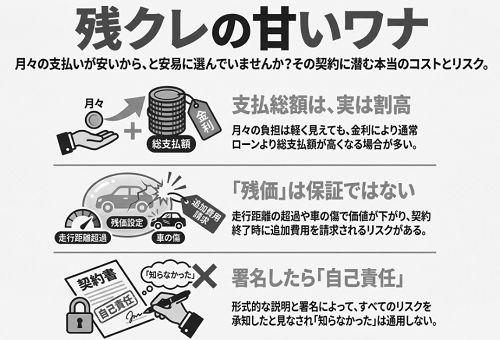

- 総支払額は通常ローンより高くなる場合が多い

- 金利負担は確実に発生し、返済総額が膨らむ

- 残価未達リスクが契約条件によって存在し、予想外の負担が発生する

- 契約期間中の自由度は低く、走行距離・車両状態による制約が強い

- 金融商品としての期待値はゼロ以下で、合理的なメリットがほぼない

また、契約満了時に車両を返却せず再ローンを選択すると、さらに金利負担が積み重なるため、消費者が「得した」と錯覚しても、実質的には損失が膨らむ構造です。

法的な問題点はないのか?

形式上は、残クレは販売契約に基づくクレジット商品であり、契約書や重要事項説明書への署名・チェックがあれば現行法では違法とはされません。しかし、次のリスクが指摘されています。

- 現金一括購入を事実上認めず残クレ一択で販売する場合、独占禁止法上の抱き合わせ販売として評価される可能性

- 消費者契約法上、重要事項の不告知や不実告知があった場合、契約取消や損害賠償請求のリスク

- 消費者心理や金融知識の差を利用した心理的誘導販売の倫理的問題

つまり、形式を整えれば合法ですが、消費者が合理的理解をしていない場合、法的争点になる余地が残ります。

今後の規制の可能性

残クレに関して直接的な法改正は現状ありませんが、次のような規制強化が想定されます。

- 販売手法において、現金一括や通常ローンとの選択肢を明示する義務化

- 金融商品の説明責任の強化(金融庁ガイドラインに準拠)

- 残価設定の妥当性や過大請求リスクに関する行政監視の強化

このような動きにより、形式的な署名やチェックだけでは責任回避できなくなる可能性があります。

残クレは悪なのか?

残クレは心理的メリットを演出する反面、金融合理性はほぼ存在しません。消費者が支払総額や金利負担の実態を理解していない場合、実質的には不利益商品です。

しかし形式上の説明・署名・契約手続きが整っていれば、現行法上は「悪」と断定できません。

グレーゾーンギリギリの理由

残クレが違法にならない理由は、販売側が説明義務を形式的に果たすとともに、署名やチェックによって責任を消費者側に形式移転している点にあります。

この「形式上の責任移転」が、残クレをグレーゾーンギリギリで維持させている構造です。

公正取引委員会がディーラーに警告した事例

過去、公正取引委員会は、特定ディーラーが「現金一括不可、残クレ一択で販売」していた事例に対し警告を出しました。

契約書面や署名があったとしても、実質的に消費者の選択肢を制限した場合、独占禁止法上の不当な取引方法と評価される可能性があります。

現金一括は認めず残クレ一択販売は悪か

現金一括を排除し残クレのみを提示する販売手法は、消費者心理・倫理的観点から問題が大きいです。法的には形式が整えば違法とはされにくいものの、消費者契約法や独占禁止法の解釈次第では違法リスクが残ります。

金融商品として成り立つか

残クレは、金融商品として期待される以下を満たしていません。

- リスクとリターンの合理的交換

- 流動性や自由度の確保

- 金利優位性や総支払額での有利性

形式上はクレジット商品ですが、実質的には心理誘導・囲い込みの手段であり、限りなくグレーです。

販売側の責任回避策は万全か

販売側は契約書・重要事項説明書・署名・チェックボックスで責任回避しています。現行法下では強固ですが、消費者が合理的理解をしていない場合や説明が不十分な場合、民事上の争点になります。しかし、署名した以上、それは「あなた」の責任です。知らなかったでは済まされません。

「一括分を運用すれば残クレ金利以上に儲かる」という論調

ネット上には「一括購入分を投資運用すれば残クレ金利以上のリターンが得られる」との論調があります。しかし、これは金融的に破綻しています。比較対象が確定コスト(残クレ金利)と不確定リターン(投資収益)であり、期待値が不確定なため、金融合理性としては成立しません。成功例はあくまで後付けの理屈です。

「人気SUV・ミニバンだから価値が下がらない」論

「人気車種なら残価が下がらない」という論調もありますが、残価は市場価格ではなく販売側が設定する金額であり、条件として走行距離・損耗・事故歴などが厳密に設定されています。

過去の人気が将来を保証するわけではなく、下落リスクは軽減されるかもしれませんが、金融商品としての有利性はありません。

FAQ(よくある質問)

Q1: 残クレと通常ローンの違いは何ですか?

A1: 残クレは契約期間終了時に残価を据え置き、精算か再ローンかを選択できるのが特徴です。通常ローンは期間中に分割払いを完了し、最終的に車両所有権が消費者に移転します。残クレは心理的に月額を抑えられる感覚が得られますが、総支払額は通常ローンより高くなる傾向があります。

Q2: 残クレは法的に問題ないのでしょうか?

A2: 形式的には契約書と署名があれば合法です。しかし現金一括を事実上認めず残クレ一択で販売すると独占禁止法上のリスクがあります。消費者契約法上も説明義務や不実告知の問題が残るため、形式だけで完全に安全とは言えません。

Q3: 残クレはお得ですか?

A3: 金融合理性の観点ではほとんどお得ではありません。心理的メリットや月額軽減感覚は得られますが、総支払額や金利負担の観点では通常ローンより不利です。「一括分を運用すればお得」という論調は、あくまで投機的な後付け理屈です。

Q4: 人気車種なら残価は安全ですか?

A4: 人気車種でも残価が保証されるわけではありません。走行距離や損耗、事故歴の条件を満たさないと残価未達となるリスクがあります。過去の人気は将来を保証しないため、金融的に有利とは限りません。

Q5: 今後、残クレに規制は入りますか?

A5: 販売手法の透明化、選択肢の明示、説明責任の強化などが進む可能性があります。形式上の署名だけでは責任回避できなくなる場面も予想され、消費者・販売者双方に注意が必要です。

まとめ

- 残クレは高額車購入支援として登場し、一般消費者向けにも普及

- 心理的メリットや月額軽減感覚はあるが、金融合理性はほぼゼロ

- 法的には形式上の説明・署名で責任回避可能だが、倫理的・消費者心理的問題は大きい

- グレーゾーン構造は「形式上の選択肢」と「形式上の説明義務」によるもの

- 現金一括不可の残クレ一択販売は倫理的に問題があるが、形式を整えれば違法とされにくい

- ネット上の「運用で得する」「人気車で価値が下がらない」論は、後付けの希望的仮定で金融商品としての合理性はない

- 販売側の責任回避策でグレーゾーンが維持されている構造

- 今後は説明義務の実質化や選択肢明示義務化など規制強化の可能性が高く、消費者・販売者双方が注視すべき商品

残クレ動画で、その存在、リスクが一定の市民権を得ました。

この高度な金融商品を利用するか否かは「あなた」の判断次第です。というまとめになります。

コメント