政府はEV(電気自動車)購入時の補助金を最大40万円増額する一方で、新たに「重量」を軸とした課税(事実上の重量税的発想)を検討・導入する方向性を示している。

この動きは「EV優遇」と「新たな負担増」が同時進行の状況下、補助金と税負担の今後をシミュレーションした。

本稿では、この制度の背景、米国からの影響、テスラや中国車への影響、FCV(水素燃料電池車)の位置づけ、そして現行の減税措置の実態を整理する。

EV補助金40万円増の概要

今回のEV補助金増額は、CEV補助金(クリーンエネルギー自動車導入促進補助金)の枠組みの中で実施される。

性能要件や電費性能、航続距離、V2H対応などを満たした車両について、従来より最大40万円程度の上乗せが可能となる。

しかし重要なのは、この補助金が「国籍」ではなく「車両性能・価格・生産体制」を基準に支給される点である。

そのため、日本メーカー・米国メーカー・中国メーカーの間で、制度上の明確な線引きは存在しない。

重量税的課税導入の草案と狙い

政府内で検討されている重量課税の考え方は、「車両重量が重いほど、道路インフラへの負荷・エネルギー消費が大きい」という理屈に基づく。

EVはバッテリー搭載により車重が増加するため、従来の「EV=環境負荷が低い」という単純な優遇が成立しなくなっている。

草案レベルでは、以下のような方向性が示されている。

- EV・PHEV・HEVを含め、車重を基準に段階課税

- 軽量EVは負担軽減、重量級EVは負担増

- 走行時CO2ではなく「ライフサイクル負荷」を重視

結果として、大型SUV型EVや高級EVほど、補助金増額の恩恵を相殺する形で税負担が増える可能性が高い。

米国からの圧力の背景

この制度変更の背景には、米国の自動車政策、とりわけインフレ削減法(IRA)の影響が大きい。

米国はEV補助金を「自国生産・自国サプライチェーン重視」に大きく舵を切り、環境政策を産業政策と直結させた。

日本政府もこれに追随する形で、「EV普及」そのものよりも、

- 電池の原材料調達

- 製造時CO2排出

- 車両重量と資源使用量

を重視する方向へと政策軸を移している。

つまり今回の重量税的発想は、単なる国内財源確保ではなく、

「EVを作れば無条件に優遇される時代の終焉」を示すシグナルでもある。

テスラへのメリットはあるのか

日本国内EV販売でトップクラスのシェアを持つテスラにとって、この制度は短期的にはプラスに働く可能性が高い。

理由は以下の通りである。

- 航続距離・電費性能が補助金要件を満たしやすい

- 値下げにより補助金上限に収まりやすい

- ブランド力により実質価格低下の訴求力が高い

一方で、モデルYなど重量級モデルについては、将来的な重量課税導入によりランニングコスト面での優位性が薄れる可能性もある。

中国車への補助金差は存在するのか

現行制度では、中国メーカーだから補助金が少ない、という制度的差別は存在しない。

以下は代表的EVの補助金イメージである。

| 車名 | メーカー | 想定補助金(現行) | 今後の傾向 |

|---|---|---|---|

| モデル3 | テスラ | 約80万円 | 横ばい〜微減 |

| アリア | 日産 | 約85万円 | 横ばい |

| ATTO3 | BYD | 約65万円 | 要件次第で減額 |

| bZ4X | トヨタ | 約85万円 | 横ばい |

差が生じるのは「国籍」ではなく、「価格・電池性能・情報開示・アフター体制」である。

中国車はこの点で不利になりやすい。

FCVは米国から失敗の烙印を押されたのか

結論から言えば、米国政策においてFCVは「優先順位の低い技術」となっている。

米国はEVと電池産業への集中投資を選択し、水素インフラ整備は事実上後回しとなった。

その結果、日本が長年推進してきたFCVは、

- 補助金対象ではあるが増額されない

- インフラ整備が進まない

- グローバル市場で孤立

という状況に陥っている。

環境適用車減税の実態と7年スパンの負担イメージ

現在も実施されている主な減税措置は以下の通りである。

- 環境性能割(取得時)

- 自動車税(種別割)の減免

- 重量税の減免

| 年数 | EV税負担 | ガソリン車税負担 |

|---|---|---|

| 購入時 | ほぼゼロ | 環境性能割あり |

| 1〜3年 | 自動車税軽減 | 通常課税 |

| 4〜5年 | 優遇縮小 | 通常課税 |

| 6〜7年 | 重量課税影響 | ほぼ同等 |

7年スパンで見ると、EVの圧倒的優位性は徐々に縮小し、

「初期優遇は大きいが、長期保有では差が小さい」構造が明確になっている。

所有7年程度のスパンであることを考えれば、自動車税の減税と重量税の増税により、双方のメリデメが相殺されるだけと考えられる。よって、ガソリン代と電気代も含めたランニングコストでEVが優位であることに変わりないと言えます。

重量税が正式導入された場合の車格別シミュレーション

政府が検討している重量課税(重量税的制度)が正式に導入された場合、EV市場では「車格」による負担差が明確になる。

従来はEV=一律優遇というイメージが強かったが、今後は「軽いEV」と「重いEV」で評価が大きく分かれる可能性が高い。

以下は、想定される重量区分と年間税負担イメージである(制度草案・既存重量税をベースにした概算)。

| 車格 | 代表例 | 車重 | 想定年間重量課税 | 政策評価 |

|---|---|---|---|---|

| 軽量EV | 軽EV・小型EV | 〜1.200kg | 0〜5,000円 | 強く優遇 |

| 中型EV | モデル3級 | 1,600〜1,800kg | 10,000〜15,000円 | 中立 |

| 大型EV | モデルY・bZ4X | 1,900〜2,200kg | 20,000〜30,000円 | 実質増税 |

| 高級EV/SUV | EQE SUV級 | 2,300kg〜 | 40,000円超 | 抑制対象 |

注目すべき点は、EVであっても車重が重い場合は「環境負荷が高い」と見なされる点である。

これは明確に、米国・欧州が採用しつつある「ライフサイクル評価(LCA)」の考え方と一致する。

結果として、日本市場でも以下のような流れが予想される。

- 小型・軽量EVの開発競争が激化

- 大型EVは価格・税負担両面で逆風

- 「EVだから安い」という認識の崩壊

EV・HEV・PHEV・ICEの10年総コスト比較

補助金や減税は購入時に注目されがちだが、実際のユーザー負担を左右するのは「10年スパンでの総コスト」である。

ここでは、代表的な車種クラスを想定し、購入から10年間の概算コストを比較する。

| 項目 | EV | HEV | PHEV | ICE(ガソリン) |

|---|---|---|---|---|

| 車両価格 | 高い | 中 | 高 | 低 |

| 購入補助金 | 非常に大きい | 小 | 中 | なし |

| 自動車税(10年) | 低→中 | 中 | 中 | 高 |

| 重量税(10年) | 今後増加傾向 | 安定 | やや高 | 安定 |

| 燃料・電力費 | 最小 | 小 | 小〜中 | 最大 |

| 整備・消耗品 | 少 | 中 | 中 | 多 |

| 10年総コスト | 中 | 低〜中 | 中 | 高 |

この比較から分かるのは、以下の点である。

- EVは補助金が大きいが、税制変更で優位性は縮小

- HEVは依然として総コスト最適解になりやすい

- PHEVは制度変更の影響を最も受けやすい

- ICEは燃料費・税負担の両面で不利が拡大

特に日本市場では、充電環境・走行距離・車重を考慮すると、

「軽量HEV or 軽量EV」が政策的にも経済的にも最適解となるユーザーが増える可能性が高い。

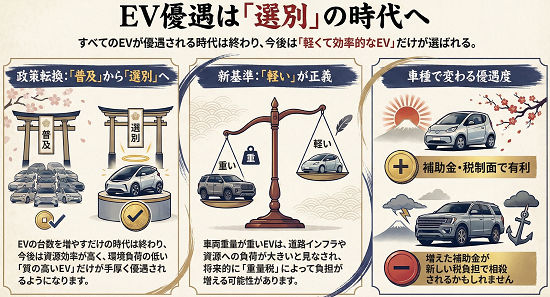

総括:EV政策は“台数拡大”から“設計思想選別”へ

EV補助金40万円増と重量税導入、そして減税措置の見直しは、

単なる財源調整ではなく、明確なメッセージを含んでいる。

それは「EVであれば何でも良い時代は終わった」という点である。

今後は、

- 軽量であること

- 資源効率が高いこと

- 長期使用を前提とした設計

これらを満たす車両のみが、真に政策的支援を受け続ける。

テスラ、中国メーカー、日本メーカーの勝敗を分けるのは、

補助金額ではなく「政策に適合するEVかどうか」になる。

日本メーカーが最も不利になる車種カテゴリ分析

EV補助金増額と重量税(重量課税)的制度の組み合わせは、すべてのメーカーに均等な影響を与えるわけではない。

特に日本メーカーにとって不利になりやすい「車種カテゴリ」が、制度設計上はっきりと浮かび上がってくる。

結論から言えば、日本メーカーが最も不利になりやすいのは、

「中〜大型サイズで、車重が重く、価格競争力に乏しいEV」である。

不利になりやすい理由①:車重増と重量課税の直撃

日本メーカーのEVは、既存プラットフォームを流用したモデルが多く、

専用EVプラットフォームを前提としたテスラや中国メーカーと比べて、

同クラスでも車重が重くなりがちである。

重量税的課税が導入されると、この「数十〜100kgの差」がそのまま税負担差として表面化する。

EVであるにもかかわらず、

- 補助金は上限に届かない

- 重量課税は高い

- 価格も高止まり

という三重苦に陥る可能性がある。

不利になりやすい理由②:補助金要件と価格帯のミスマッチ

日本メーカーのEVは、600万〜800万円帯に集中する傾向が強い。

この価格帯は、補助金の「効き」が最も弱くなるゾーンでもある。

テスラや中国メーカーは、

- 補助金上限を意識した価格設定

- ソフトウェア簡素化による原価圧縮

- 装備を後付け課金に回す戦略

によって、制度との相性を高めている。

一方、日本メーカーは従来型の「全部入り」商品企画から脱却できていない。

不利になりやすい車種カテゴリ整理

| カテゴリ | 政策適合度 | 日本メーカーへの影響 |

|---|---|---|

| 軽EV・小型EV | 非常に高い | 有利 |

| 中型セダンEV | 中 | 横ばい |

| 中型SUV EV | 低 | 不利 |

| 大型・高級EV | 非常に低い | 大きく不利 |

政策は明確に「大きくて重いEV」を抑制しに来ており、

ここは日本メーカーの従来得意領域と真正面から衝突している。

EV重量課税導入時の“実質値上げ”ランキング

重量課税は「新税を作る」というより、

EVの実質的なランニングコストを引き上げる政策である。

消費者視点では「値上げ」とほぼ同義になる。

ここでは、重量課税が導入された場合の

実質値上げインパクトが大きい順に車種カテゴリを整理する。

実質値上げランキング(影響大 → 小)

| 順位 | 車種カテゴリ | 実質値上げ要因 |

|---|---|---|

| 1位 | 大型EV SUV | 車重2.2t超+補助金相殺 |

| 2位 | 高級セダンEV | 重量+価格上限で補助金減 |

| 3位 | 中型SUV EV | 重量課税と価格の板挟み |

| 4位 | PHEV(大型) | EV優遇縮小+重量増 |

| 5位 | HEV | 影響軽微 |

| 6位 | 軽EV・小型EV | ほぼ影響なし |

消費者心理への影響

この重量課税が与える最大の影響は、金額そのものよりも

「EVは将来も安いとは限らない」という認識の拡散である。

これにより、

- 高級EVの購入延期

- HEVへの回帰

- 「軽量・割り切りEV」への需要集中

といった市場変化が起こる可能性が高い。

政策メッセージの本質

重量課税は、財源確保策であると同時に、

メーカーに対する設計思想への強烈なメッセージでもある。

「航続距離を伸ばすためにバッテリーを積む」

「高級化で重量が増える」

こうしたEVは、今後政策的に評価されにくくなる。

逆に、

- 小さく、軽く

- 必要十分な航続距離

- 長期使用を前提とした設計

を満たすEVのみが、補助金・税制の両面で生き残る。

まとめ:政策はEV普及から選別の時代へ

EV補助金40万円増と重量税導入は、一見矛盾しているようで、

実際には「無条件EV優遇」から「選別型優遇」への転換を示している。

テスラには短期的追い風、中国車には中立〜逆風、FCVには明確な逆風。

今後のEV市場は、補助金の多寡ではなく、

「政策に適合する設計思想」を持つメーカーが生き残る時代へ入ったと言える。

コメント