2015年以降、マツダ株価が上がらないようです。やばいという声も聞かれます。5年連続下落が止まりません。株視点ではなく、マツダ自動車の技術的、マーケティング視点で何か問題なのか、マツダ自動車株価が下落に至る理由を徹底解説します。

マツダ株価がヤバイ

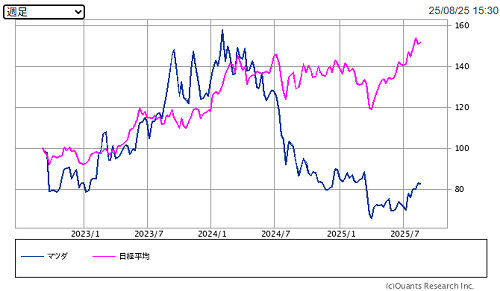

マツダ自動車株価がヤバイの声が聞かれます。2009年のリーマンショックにおいて、マツダ株価は、日経平均を下回る下落幅を記録しています。一方で、アベノミクス効果やCX-5の成功により、マツダ株価は、2013~2015年は奇跡的な回復をしています。

しかし、2015年を境として、マツダ株価は5年連続で一方的な下降線を描いいます。これは、何が原因なのでしょうか。円高などの外的要因なのでしょうか。車そのものに問題があるのでしょうか?その下落要因を解説します。

下落推移の10年チャート

2015年のCX-5販売を頂点として、一気に株価は下落推移のチャートとなります。日経平均株価との推移をみれば「マツダ株価やばい」という市場の声も頷けます。

リーマンショックを上回る長期的な下げ

2008-2009年のリーマンショックは一時的な大幅下落であり、円高要因など日本の輸出企業にとっては不利な状況でした。しかし、2015年からの5年連続下落により、株価2400円から500円台となり、70%下落となっています。

これは、マツダ戦略の根幹となっている「スカイアクティブ」の戦略が上手く行かない結果です。これはマツダにとって、リーマンショックを上回る影響が、5年連続の株価下落に繋がっています。

5年連続マツダ株下落の理由

マツダ自動車の株価は、2013年以降にアベノミクスや円安効果もあり、3000円まで上げた後は、綺麗な下降線チャートを5年間も描いています。デザイン効果も薄れ、エンジンに魅力が無いとなればユーザー離れ、株価離れも進みます。投資家はマツダの真の実態を捉えているようです。

2012年に株価100円を記録したマツダ株

当時、発行済み株式数17億8037万7399株に対して12億1900万株もの新株発行。1628億円を得ましたが既存株は68.5%も希薄化しました。

株価100円割れの大ピンチ マツダはこの先、生き残れるか!?

2015年の株価3000円は、運が良かっただけ

初代CX-5の販売好調は、デザイン面の評価やディーゼルエンジンの目新しさにより、当時はCX-5に相当する強力なライバルが無かった結果です。アベノミクスの円安効果もあり、マツダ自動車株は急回復を遂げます。CX-5の好調により、スカイアクティブ戦略は成功したかに見えました。

しかし、ディーゼルリコールやCX-5の人気一巡により、販売は急下降。株価は以降下落推移となります。なんと言うことでしょう。スカイアクティブ戦略を強気なまでに、現在も継続するマツダに未来はあるのでしょうか?

CX-5の成功や3000円の株価は、一発屋芸人であり、失敗だったと解釈するのが、5年連続株価の正しい評価ではないでしょうか。

マツダ株価が上がらない理由(2020年)

他自動車メーカーの中で、圧倒的にマイナスの下落要因が並びます。EVを強化しつつある日産・三菱や、同一規模のスバルに対して圧倒的な劣勢です。マツダ自動車株価が上がらない理由は下記になります。

- 5年連続の下落チャート

- 2020年のコロナウィルスによる販売不振

- コロナによる2900億円の融資

- 2020年 赤字決算

- 2020年 無配

- 2019年の目標生産180万台に対して130万台の大幅下方修正

- 2019年の新型車マツダ3とCX-30の販売不振(本来の中心的モデル)

- 2020年の新型車MX-30の販売不振

- 2021年の欧州CO2罰金の規制クリアが未達成(トヨタとプール制で減額できるものの多額罰金が発生の見込み)

- 金太郎飴デザインでリピーターにも飽きられモード

- 電動化モデル(HV/PHV)が一切無い状況

- マイルドハイブリッドモデルも2リッター車で売る気無し

- 最新エンジンのスカイアクティブXエンジン搭載車が全く売れず

- 主力車は1.5LのNA/6AT車でライバルに比べて戦闘力無し

- 内燃化エンジン重視にも関わらず、2リッター以下の小排気量ターボが一切無い

- 国産では多段ATやCVT主体の中で時代遅れの6AT中心

- 2021年度:クリーンディーゼル車への自動車重量税を一律に免税(100%減税)措置中止

- 2019年度末のコロナ前の「株価1100円」を超えられず

- マツダ直6とFRのラージ戦略は中止すべき失敗理由

一部の販売回復ニュースなど、全く株価上げの要因にも満たない状況です。株価上げの要因として、下記のいずれかを満たさない限りマツダ株価回復はありません。

- 112円以上の円安継続

- 160万台以上に販売台数回復

内燃エンジン重視が失敗の主原因

CX-5の成功体験は経営施策は「スカイアクティブ」を中心とした内燃エンジン重視の戦略にシフトしました。トヨタ・ホンダはハイブリッド戦略、日産はEVとシリーズハイブリッド戦略、三菱もPHVを進めます。欧州車はダウンサイジングターボ化を進めます。しかし、マツダのスカイアクティブ戦略が全て裏目に出た結果が現在の株価です。スカイアクティブの失敗については、後述します。

スカイアクティブ失敗の概要

ネット上、異常なマツダ賛美の内容に違和感を覚えたのがキッカケです。よく調べてみると他メーカーに比べて突出したマツダ賛美の記事が多いようです。その内容は、一般のユーザーの認識とは異なり、売れ行き不振になっているのではないか?が、その理由です。

ネット上はマツダ上げ記事が溢れている

マツダ絶賛記事の多さは群を抜いています。MX-30のように販売台数の少ない車ですが、なぜか掲載比率が多く感じます。

- 一方、自動車誌の紙面はマツダ賛美一色

- デザイン賞など売れ行きにも貢献する記事ばかり

スカイアクティブの概要

2010年10月20日にマツダの新世代技術として発表されました。

- ガソリンエンジン「SKYACTIV-G」

- ディーゼルエンジン「SKYACTIV-D」

- オートマチックトランスミッション「SKYACTIV-DRIVE」

- マニュアルトランスミッション「SKYACTIV-MT」

- ボディ「SKYACTIV-BODY」

- シャシー「SKYACTIV-CHASSIS」

といった技術が含まれます。一連の技術により「2015年までにマツダ車の平均燃費をグローバルで2008年比で30%向上させる」と語られています。現実的に、この目標が未達成に終わっています。

スカイアクティブ推進を掲げ、化石燃料エンジン重視の施策を推進した結果、2020年時点で他メーカーに比べて圧倒的な時代錯誤、商品力不足が表面化しています。この原因を個別に解説します。

スカイアクティブGが根本原因1

ダウンサイジングターボは、燃費最悪であり、スカイアクティブGは神であるかのような発言がみられました。2010年以降、欧州メーカーでもダウンサイジングターボがNAエンジンに取って置き換わり、国産車も遅れる事、2020年には、小型・中型車にも大分浸透し、純粋なNAエンジン搭載車の比率が減っています。

化石燃料エンジン施策でターボ軽視の誤策

電動化軽視のスカイアクティブ施策が失敗の根幹です。

マツダにおいて、CO2削減を既存エンジンで実現しようした結果、電動化は大幅に遅れています。トヨタからハイブリッドシステムのTHSを供給されたものの、マツダもアクセラHVを真剣に売ろうとは思っておらず、その使命を果たせませんでした。むしろ、スカイアクティブG/D/Xを押す始末です。世界の潮流から完全に取り残されたエンジンとATです。

ダウンサイジングターボより、スカイアクティブX優先の誤策

国産主要メーカーに比べて、マツダは10年以上遅れていると言えるでしょう。マツダのダウンサイジング・ガソリンターボ、2.5L直4ターボのみです。他メーカーで売れ筋の2.0L以下のターボは一台も無い状況です。

これもターボは効率が悪いと決め付け、開発を怠ったツケが回ってきています。

欧州車は、ハイブリッドも並行開発・市販しつつ、NAエンジンを全て小排気量ターボ化する流れでした。化石燃料エンジン重視のマツダであれば、小排気量ターボ化は必須の流れです。世界的な流れを無視し、マツダはターボ軽視とした施策が失敗だったのです。

NAエンジン主力の誤策

今やハイブリッドを持たず、2.0L以下ターボもない、NAエンジンが主力のメーカーなどマツダだけです。NAガソリンエンジン(スカイアクティブG)では、売り物になりません。

2020年時点で、1.0/1.5Lターボすらないマツダは致命的です。

スカイアクティブDが根本原因2

ディーゼルのCX-5が、たまたま売れたことで、一時的なスカイアクティブDの成功ですが、ガソリンのスカイアクティブGも成功とみなし、スカイアクティブX開発継続、市販化という致命的な道に繋がります。

ディーゼル市場縮小は当たり前

本来、ディーゼルエンジンの排気ガスはガソリンに比べてCO2が少ないだけで、有害な物質が多く、欧州を除きディーゼル市場は大きくありません。VWのディーゼル不正以降、世界的にディーゼル市場は萎みつつあります。

マツダの強みとも言えるディーゼルエンジンは度重なるリコールでイメージは地に落ちました。もはや、スカイアクティブDは、ニッチマーケット用です。

ディーゼル車の一律免税を廃止

2021年度からクリーンディーゼル車への自動車重量税を一律に免税(100%減税)措置を止めるとの政府発表により、スカイアクティブD(ディーゼルエンジン)をセールスポイントとし、ディーゼル車の販売比率が国産メーカーの中でも非常に比率の高いマツダにとっては、致命的なダメージとなりました。

CN燃料に希望を託すマツダに未来はない

少なくともBEVと比べて優れているとする理論は正しくありません。

電動化、ハイブリッド軽視が根本原因3

国産主要メーカーに比べて、マツダは10年以上遅れていると言えるでしょう。

トヨタ製THSシステムを採用したアクセラを2リッターエンジンという車種に設定し、価格も高く売れなかったのは、1.5リッター主力のアクセラにとって当たり前の結果です。その結果、THSを捨て、スカイアクティブXに掛けた誤策により、将来が危うい結果となりました。

- トヨタ:ストロングハイブリッドでリード

- 日産:電気自動車リーフ、シリーズハイブリッドのノーでリード

- ホンダ:ハイブリッド車のラインナップではトヨタの二番手を追う、EV車も追加

- スバル:マイルドハイブリッドのラインナップ。電動化はトヨタのサポート

- 三菱:プラグインハイブリッドでは欧州トップシェア

- 各社、並行してダウンサイジングターボ化、CVT化も進め内燃エンジン単体での低燃費化も。

(1.0~1.5Lの低燃費、高トルクターボ+CVTが席巻。この分野で完全に出遅れ)

SKYACTIV-DRIVE(6AT)の時代遅れ

国産メーカーは、特にCVTにおいて特別な進化を遂げました。

これは、日本特有の渋滞事情を考慮してのことですが、世界的にも受け入れられています。ダイレクトなフィールを求めるのはDSGが主体の欧州市場だけです。

マツダは、他メーカーがCVTや8ATにシフトする中で、10年前の旧型車のような6ATをいまだに全車種に採用しており、商品力不足が際立っています。

SKYACTIV-Xの大失敗

スカイアクティブが開始されて約10年が経ちました。2008年の燃費30%改善目標は、達成できず失敗しました。価格もNAエンジンに比べ、68万円も高いなど市場評価は燦燦たるものです。もはや、これを市販化する事が失敗そのものであり、マツダのイメージを落とすものです。

e-Skyactivの失敗(MX-30)

航続距離は、200kmというスペックが提示され、市場評価は燦燦たるものです。

日本仕様向けにはマイルドハイブリッド仕様となり、商品力の無さを露呈しています。欧州の排気ガス規制2021として、大量の販売台数をクリアしなくてはいけませんが、発売月で5200台というライバルEV車からすると非常に見劣りする数字に終わっています。

マツダ株価、復活の兆し:まとめ

北米の好調理由

2020年の株価下落も、2021年以降の北米市場の好調により、売り上げも回復してきました。並行してコスト改善の効果も表れているようです。

- ターボ嫌いのエンジン推進者も反対した、2.5ターボが売り上げに貢献。

- 2.5ターボ以外、エンジン全滅ですが、鼓動デザインが今のマツダを支えている状況

円安効果や経営の刷新効果も消えた

中国市場の絶不調、電動化出遅れ、ラージ低迷などのマイナス要因が目立ちます。

経営的には上層部が刷新され、明るい兆しが訪れる可能性もあります。

トランプ関税で大ダメージ

トランプ関税の影響からか、雲行きが怪しくなっています。

合意した関税の内容に落ち着いたとして、輸出メインのマツダにとって大ダメージとなり、

円安による他力本願効果がどこまで続くのか、日経平均連動型の上昇は、非常に危険なチャートです。冷静な投資判断をお勧めします。