近年になり、EV後退が正解、EVに舵を切り過ぎという、意味不明な論調も出てきました。現在の状況と今後の動向をふまえ、現時点での自動車メーカーの選択は誤りなのかを解説します。

北米、欧州、中国のゴールポストに動き無し

世界のCO2規制強化策に変化は一切無し

ZEV規制、CAFE規制、NEV規制、欧州委員会、米国、中国各国の決定事項に対して、大きなゴールポストの変更は一切ありません。よって、実情に関係なく、規制強化の法律が先行して実施されます。

BEV低迷が顕在化してきたが

ただし、上記の規制を見据えたBEVやPHEVの売れ行きが、計画通りに進んでいないことが明らかになってきました。

そこで、販売地域の実態に合わせたゴールポストの変更が行われる可能性も高まるとする国内メディアの論調も高まってきました。

ゴールポストに動きは一切無し

ここでポイントとなるのは、国別にBEV化の推進スピードに差が出てくることです。

一時的なBEV減速を全体論に当てはめ、ハイブリッド車勝利、BEV推進は失敗、BEV加速し過ぎ、などという一部メディアの論調は誤りです。

地球温暖化、異常気象は着実に進む

世界的に高温の異常気象や海面上昇などが表面化し、高温となる事情が身近に感じられるようになってきました。もはや、陰謀論を唱える時期は過去のものとなってきたでしょう。

CO2を排出する内燃エンジン車が、全ての温暖化要因ではありませんが、各国での法整備や実施スピードに差こそあれ、さすがにCO2を排出する内燃エンジン全廃の方向に向かっていくのは、肌感覚としても避けられないと感じていることでしょう。

純内燃車に逆戻りは、あり得ない

CO2排出量の総量削減にストロングハイブリッド車の効果が高いことは、数値的にも明らかですが、世界的なCO2規制から除外されています。

自動車生産、販売の最大の消費国である中国が、電動化を積極推進する以上、バッテリー走行を主とするPHEV車、さらにBEV車への移行は避けられません。

北米、欧州、中国のゴールポストに動き無し

北米の立ち位置

自国生産以外は、他国で生産されたBEVに高関税を課すという方針は既に決定事項です。

日本メーカーの動向

北米に内燃エンジン車工場があり、足りないものはBEV関連工場です。

あと数年は、高燃費の日本製ハイブリッド車で持ち堪えられますが、その先に待っているのはBEV一択です。

ホンダ、日産のBEV化戦略は、欧州や中国、韓国車に対しての出遅れ感からすれば、まだ遅いぐらいと言えるでしょう。

欧州や中国に比べて、BEVの浸透スピードは遅いものの時間の問題と言えます。

欧州の立ち位置

CAFE規制、欧州規制としての規制強化をいち早く進め、欧州市場で世界をリードする施策を進めています。欧州域内のBEVを優先し、中国からの輸入品に高関税を課すのは、米国と同様です。

日本メーカーの動向

欧州域内での自動車販売は、ストロングハイブリッド、PHEV以外、マイルドハイブリッド車レベルでは、CAFE規制での罰金対象に抵触します。

あと数年は、高燃費の日本製ハイブリッド車で持ち堪えられますが、その先に待っているのはBEV一択です。

その規制に耐えられないメーカーは、欧州からの撤退を余儀なくされます。

中国の立ち位置

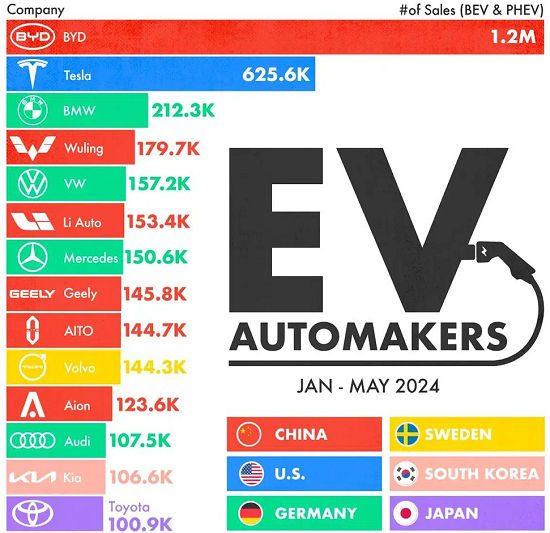

BYDに加えてIT企業や新興メーカーの競争が激しく、BEVとPHEVのシェアは年々アップしています。BEV補助金廃止による低迷は、一時的なものであり、国策としてのBEV/PHEV販売の重視施策、販売成績の伸びは数字にも表れています。

日本メーカーの動向

日本車の人気も過去のものとなり、シェアは年々下降しています。

欧州地域は、規制を超えられない(罰金規制回避)のための市場撤退を余儀なくされていますが、中国市場は、販売低迷による市場撤退となります。

この厳しい現実に対して、日本メーカーは、一時的なBEV低迷やVWの生産調整のニュースを全面に押し出し、国内メディアは厳しい中国市場の実情を報道しないようです。

2025年の世界動向の要約(Executive summary)

2025年には、世界のEV/プラグイン車(EV+PHEV)の普及がさらに進んだものの、地域ごとのばらつき、政策の不確実性、サプライチェーンとコスト、そして「EV一辺倒」のリスクが浮き彫りになった。

特に中国と欧州では大幅な成長が続いたが、北米(主に米国)では政策変更などの影響で成長が鈍化。第三国や新興国ではインフラ・価格の制約で内燃機関車(ICE)が根強いなど、多様な動きが混在している。本稿では、販売データを元に「舵を切り過ぎたのか」を改めて問い直す。

2025年の世界のEV市場 ― 販売台数と成長

研究機関 Rho Motion の報告によると、2025年前半(H1)で世界のEV販売は **9.1百万台** に達し、前年同期比で約+28%の成長。

また、分析によれば 2024年には世界の新車販売台数のうち EV の割合が約22%に到達。

2025年は、全世界で「新車の4台に1台以上がEVまたはPHV」になるとの見通しも報じられている。

地域別販売統計(2025年時点)

| 地域/国 | 2025年H1 EV販売台数 | 前年比または傾向 | 備考 |

|---|---|---|---|

| 中国 | 約 5.5 百万台 | 前年比 +32% | 世界のEV販売の半数以上。依然圧倒的な拡大。 |

| 欧州(EU + EFTA + UK) | 約 2.0 百万台 | 前年比 +26% 程度 | BEVを中心に堅調。価格感度や補助金状況に左右されやすい。 |

| 北米(主に米国) | 約 0.9 百万台 | 前年比 +3% 程度 | 成長鈍化。補助金終了や政策変動などが影響。 |

| 日本 | 乗用車カテゴリ合計で 2025年1〜4月 約 33,000台(EV+PHEV) | 販売シェア 約 2.40%(同期間) | 普通乗用車+軽自動車を含む。依然低い普及率。 |

地域ごとの特徴と格差

中国: 世界最大のEV市場。2025年も圧倒的な成長を続けており、EVは新車の主要選択肢になっている。規模の経済とサプライチェーン、政策支援が後押し。

欧州: 成長はしているが、国ごとに動きはまちまち。価格感度が高く、補助金・政策の変動に影響されやすい。地域によってはEVよりハイブリッドや価格抑えたモデルの人気も高い。

北米(米国): 成長鈍化。政策(税額控除など)の終了や充電インフラ整備の遅れ、ガソリン車とのコスト差などの課題もあり。EV一辺倒では必ずしもない現実が浮き彫り。

日本: 先進国の中でも普及率はかなり低く、2025年初頭のEV + PHEV普及率は乗用車の約 2–3% にとどまる。価格・航続距離・充電インフラの課題、消費者の慎重姿勢が影響。

政策・規制・供給網の現状

世界の主要地域で、EV推進の政策・規制は依然強力だ。ただし、支援の縮小や補助金の終了、あるいは見直しによって、消費者の購入意欲が揺らぎやすいという不確実性も増している。特に北米や一部ヨーロッパではそうした変化が販売に直結している例がある。

また、電池・部品のサプライチェーン、素材供給、製造能力の確保および最適化は、依然として大きな課題である。さらに、インフラ整備(充電設備など)やコストの適正化、リサイクルの体制構築などが求められている。

「舵を切り過ぎた」のか? — 再評価

上記のデータを踏まえると、すべての地域で一律に「EVへのシフト=正解」とは言えない。特に地域差が大きく、また政策・インフラ・価格・消費者の意識など多くの変数が絡んでいる。

たとえば中国や欧州では大きな成果が見えるが、北米や日本では伸び悩み、また新興国・地域ではICE車の根強さが依然としてある。

つまり、EVへのシフトは「地域・政策・市場特性を見極めた上での部分最適」が求められ、無条件の“全部乗せ”戦略は必ずしも正当化できない。ある意味で「舵を切り過ぎた」とも評価できるし、一方で「時流を先取りした判断」とも言える — そのバランスが問われる。

企業・政策への提言

- 地域ごとの多様な戦略:中国・欧州ではEVを主軸にしつつ、北米・日本・新興国では柔軟にハイブリッドやコスト重視モデル、ICEの残存も視野に。市場の成熟度と消費者ニーズに応じた多様なポートフォリオを。(政策や補助金の変動もあるため)

- サプライチェーンおよび素材供給の強靭化:バッテリー素材や部品、充電インフラ、リサイクル体制の整備。依存の一極集中を避け、地域分散と安定供給を確保。

- 価格・コストの見直し:EVの初期費用、TCO(総所有コスト)、リセールバリューを含めた現実的な価格設計と保証、そして消費者にとっての合理性の追求。

- 政策の安定性と予見性:補助金・税制優遇の段階的撤退または見直しを行う際には、消費者・企業が過度に混乱しないような移行設計が必要。

- 市場多様化と段階的移行:特に新興国やインフラが整っていない地域では、すぐにEVに全面転換ではなく、段階的な移行を念頭におくべき。

結論

2025年時点で、「EVは有望だが万能ではない」というのが現実であり、「EVシフト」は地域・時期・政策・インフラ・消費者の受容性などを勘案した「戦略的かつ柔軟な舵取り」が不可欠だ。

自動車メーカーや政策当局にとっては、「EVへの全面転換」はリスクと機会の両方を孕む挑戦であり、短期的なブームではなく、「持続可能かつ多様なモビリティのあり方」を見据えた慎重かつ適応力のある判断が求められる。

自動車メーカーはEVに舵を切り過ぎたのか:まとめ

日本の自動車メーカーは、130~160円超えの円安効果もあり、空前の利益を上げています。

特にBEVを製造・販売していないにも関わらずの好調決算により、内燃エンジン車、ハイブリッド車で、世界市場を席捲しているようなイメージを持つ方も多いようです。

しかし、日本メーカーの好調度合は、BEVに対して緩い北米市場などに限られ、他国ではシェアを大きく減らすなど、厳しい販売推移となっていることは、あまり触れられていません。

世界のゴールポストに一切変更なし

現時点、世界の主要国におけるCO2規制のゴールポストに変更はなく、BEV/PHEV化への移行は、避けられません。中国生産製の自動車を排除しつつ、現地生産のBEV/PHEV車が必要となることは言うまでもありません。ホンダ・日産の施策は全く間違いでもなく、その戦略は妥当です。

内燃逆行のニュースは国内メディアだけ

BEVの各種デメリットによる販売動向については、明るい未来だけでないことが、リーフやBMW i3登場時から語られている内容であり、「ほれ見たことか」と勝利宣言する内容でもありません。

むしろ、そのようなデメリットは明確にわかっているにも関わらず、世界各国のCO2規制が強化されてしまったことで、後に引けない状況なのです。

e-Fuelなど、内燃エンジンメーカーの「希望の光」にすらなっていません。

「EV後退が正解、EVに舵を切り過ぎ」という、国内メディアの論調は、日本国内でしか通用しません。