株価時価総額でトヨタを超えたテスラはオワコンなのか、株価の今後はどうなるのか。自動車業界的な視点で、過去、現在、そして今後の見通しを解説します。

テスラ社の概要

「テスラ」とは、アメリカのテキサス州オースティンに本社を置いています。

過去、トヨタと提携していた実績があります。

テスラ社は、米国、中国、および海外で、電気自動車、エネルギー生成・貯蔵システムの設計、開発、製造、リース、販売を行なっています。

同社は、自動車部門とエネルギー生成・貯蔵部門の2つの部門で事業を展開しています。

自動車部門は、電気自動車を提供するとともに、自動車用規制クレジットの販売も行っています。

テスラの変遷

2003年:会社設立

テスラモーターズとして設立

2008年:イーロン・マスクCEO

創業期の主要出資者がテスラのCEOへ

2010年5月:トヨタ自動車とBEVの業務提携契約

- カリフォルニア州NUMMI工場を利用し、開発生産に着手

- 2014年トヨタがテスラ株式を一部売却し、2016年末株式全売却、業務提携解消

2008年:テスラロードスター

- ロータスエリーゼをベースとしたBEV(バッテリー電気自動車)

- モーター:215kW(292PS)/5,000-6,000rpm、370Nm/0-5,400rpm

- ボルグワーナー:トランスミッション

- モバイル機器用18650規格のリチウムイオン電池を6,831個集約。総容量約53kWh

既存メーカーのシャーシ、AT、モーター、バッテリーの流用によるBEV製造のノウハウを確立

2012年6月:量産型セダン「モデルS」の出荷開始

- カリフォルニア州フリーモント工場

- 「スマートカート」と呼ばれる赤い台車に1台ずつ車体を載せて組み立てる

- 電気系の工程以外は従来の生産ラインと大きく変わらない。

2015年9月:Eセグメントミニバン「モデルX」発売開始

- モデルSベース(全長5m)の後席ガルウィングドアが特徴

- クロスオーバーSUVという位置付けですが、ミニバン

- 独特の形状から、多売モデルとはなっていない

2017年7月:Dセグメントセダン「モデル3」発売開始

- 2016年3月の発表から、大量の受注予約を獲得したものの生産遅延。

- 2018年頃から、生産体制が追いつく

- 量販多売モデルとして、テスラの売り上げに貢献しているモデル

- 2023年にモデル3のマイナーチェンジを実施

2020年7月:Dセグメントミニバン「モデルY」発売開始

- クロスオーバーSUVという位置付けですが、ミニバン

- ギガプレスという一体成型プレス機で、シャーシを製造し溶接部品点数を減らしコストダウンに貢献。他メーカーの脅威とされている先進技術。

- ただし、事故時の修正が難しいとの指摘もありますが、株価的なマイナス要因ではないです。

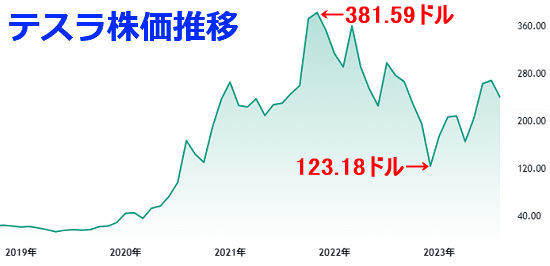

テスラ株価の推移

ナスダック上場のテスラ株価 | Google Finance

- 2020年7月:時価総額2,105億ドル(当時のレートで約22兆6,000億円)トヨタ自動車の時価総額を抜いて世界一位

- 2021年11月:過去最高値株価407ドルに到達

- 2023年1月:直近の最安値113ドル

中国BYDが、VWを抜いて3位にランクアップがポイント

中国BYDが、VWを抜いて3位にランクアップがポイント

テスラの恐るべき未来を見通す先見性

- 2010年以前に、既存の技術を流用し、市販車としてテスラロードスターを製造販売を実施

- 2012年に、テスラSというシャーシも含めたBEVの製造販売を実施

この時点、まだまだ市場はトヨタハイブリッド車が先進的な車として市場では認知されていた時代に、電気自動車の先見性を見抜いていたことです。

IT的な観点による徹底的な効率化、ムダの排除

テスラ従業員の出社強制措置やツイッター社の買収リストラ策などマイナスイメージが強いと思います。一方で、古くムダな慣行慣例を徹底的に排除する姿勢は、自動車製造の産業構造に対して、革命的な流れに繋がっています。

- 市販バッテリーの流用、集積による品質の維持とコストダウン

- IT系部品の市販品流用

- コストがかかるNVIDIAの半導体を取りやめ、内製化を実施

- 部品点数削減

- シャーシの溶接部位削減(ギガプレス)

- 現地生産、地産地消の推進

- ハードよりもソフトウエア重視

- テスラスーパーチャージャー(SC)による充電インフラの整備推進

- テスラスーパーチャージャーへ、多くの老舗自動車メーカーが参入(ここがポイント)

これは、従来の自動車メーカーには無い、異次元の産業形態となり、テスラ社のマネを行うことは難しいでしょう。特に充電インフラは、国策にお任せの自動車メーカーとは異なるレベル感です。

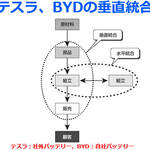

既製品の流用から内製化による垂直統合

- テスラ社創設当初は、規制品を流用

- シミュレーション技術を多用した開発による、試作品コスト製造などの削減

- 会社規模の拡大により、既製品の流用や外注を止めて、得意分野の内製化によるコストダウンと競争力の確保

対照的なハイブリッド世界一のメーカー

トヨタのFCV(水素燃料電池車)との明暗

- 水素製造には、大量の電力を使用します。

- 水素スタンド設置に4~5億円 > ガソリンスタンド数千万 > EVスタンド数百万円

- 1kgの販売価格が2000円を超え、補助金まみれの水素販売価格も高騰し、水素の経済的合理性が崩壊が表面化してしまいました。

自動車製造として巨大な内燃エンジン産業を延命させるための策として、水素製造に大量の電気を使用するという本末転倒な水素燃料電池車を未来の自動車に据えた「トヨタMIRAI」の販売が超低空飛行であることは周知の事実でしょう。

トヨタの好決算がEV出遅れの隠れ蓑効果に

近年のトヨタの好決算は「EV出遅れ」「FCV失敗」の負の側面が全く見えてこないどころか、将来も安泰というイメージに繋がっているのではないでしょうか。

2035年の100%電気自動車化の実現は厳しいかもしれません。

しかし、2025年以降、世界で実施される規制において、「HV(ハイブリッド車)」は、規制をクリアできない数値となり、欧米中の巨大市場で販売できる車はPHVとBEVのみとなる流れが濃厚です。

これが、HV作れない欧米中の日本車外しなどの島国陰謀論に繋がっているようです。

2025年までは、日本車絶好調の状況が続きますが、それ以降は厳しい可能性が高いです。

中国の市場動向がテスラに与える影響とは

- 中国自動車メーカーBYDのPHEV/BEVの急成長

- 中国バッテリーの製造資源の一極集中化のリスク

- 中国のBEV補助金の中止

- 中国不動産バブルの崩壊の序曲

- 日本車、欧州車の中国市場における販売低下(2023年)

日本における自動車メーカーの好決算は、円安効果とコロナ時のサプライヤチェーンの遅延からの回復効果によるものです。

自動車用規制クレジットの販売

2021年に欧州域内では、排出量削減目標を 2020-21 年基準値(CAFE規制)の目標である 95g CO2/kmが設定され、規制値に達しないメーカーは罰金を払う仕組みになっています。2030年には2021年度比55%削減という、強烈な目標が設定されており、トヨタハイブリッド車でさえ数値を超えられないものです。 テスラは全車BEVのため、燃費の悪いエンジンメーカーにCO2排出権を売ることで利益が得られる仕組みです。(自動車用規制クレジットの販売)これは、欧州域内で純BEV車のみを売るテスラにとって有利に作用し、このビジネスモデルが株価を押し上げた理由にもなっています。

テスラは全車BEVのため、燃費の悪いエンジンメーカーにCO2排出権を売ることで利益が得られる仕組みです。(自動車用規制クレジットの販売)これは、欧州域内で純BEV車のみを売るテスラにとって有利に作用し、このビジネスモデルが株価を押し上げた理由にもなっています。

CAFE規制、ZEV規制、NEV規制など、従来の内燃エンジン車排除に向けての規制強化は確定しており、BEV/PHEV化の販売台数でシェアを取れなければ、老舗メーカーといえども低迷は免れません。

中国メーカーに対抗できるのはテスラのみ

中国は、国策としてバッテリー資源と製造産業を抱えており、今後も電気自動車産業は中国に有利に進みます。特に有力メーカーはBYDなどの大手に限られ、小規模メーカーの淘汰が進み、日本車メーカーの撤退も避けられません。投資家バフェットも2023年にBYD株を高値で売り抜けています。

そのBEVバトルに唯一戦えるのは、生産コストで他メーカーの先を行くテスラだけでしょう。販売力を元に中国バッテリー産業との価格交渉を有利に進められる点がポイントです。(特に供給過剰となった場合に買い叩く)

中国の国策がマイナス要因

中国各地の高速道路や空港などで「テスラ進入禁止」という、嫌がらせを受けていることです。

カメラ搭載車はテスラに限った話ではないのですが、米国車決め打ちの施策は、中国市場の不安定さを物語っています。

テスラの株価動向2024

- 2023年7月19日:一時299.29ドルと、2022年10月以来の最高値

- 2023年9月22日:終値244.88ドルと、4.23%下落

- 2023年10月27日:終値205.76ドル。絶好の買い場と到来か

- 2024年:2023年の世界販売台数は、新記録180万8581台(前年131万3851台比、37.6%増)

- 2024年11月:トランプ政権下でのテスラ社の優遇を見越して、時価総額1兆ドル台に復帰

BEV不振ニュースでテスラオワコンと騒ぐメディア

さんざん、EV出遅れとニュースで叩かれたせいか、BEV不振なニュースが流れると「テスラ・オワコン=トヨタ・勝利」へ極端にシフトしてしまうようです。

VW、テスラのBEV関連のリストラで活気つく

2023ジャパンモビリティショーを見れば、各車BEV一択です。

VWのBEV関連のリストラは、BEVが売れなくなったことを示しているのではなく、一時的な生産をセーブしたに過ぎません。

テスラもアーリーアダプターに行き渡った時期に入り、拡大し過ぎた投資を抑制したリストラ期に入り、利益率の強化が図られることでしょう。

国内メディアが騒いでいるだけ、実態はHEVオワコンにかわりない

海外でのBEVシェアが高まっていることに変更ありません。

老舗自動車メーカーとして、BEVトップシェアなのもVWです。

テスラやVWを心配する前に、BEVやPHEVで世界シェアを取れていない日本メーカーの実情が将来的な株価に影響するのです。

日本メーカーの株価高は、円安によるもの

すでに欧米中の自動車市場では、CO2規制強化のHEV締め出しルールが決まっています。

日本製HEVは、その限られた期間内で「残されたHEV販売期間を謳歌している」に過ぎません。

2025年、2030年からのCO2の大幅規制強化後、悲惨なBEVシェアとなるのは目に見えているのですが、EV出遅れを見て見ぬふりする国内メディアです。

日本市場ではHEV継続販売できる

日本市場では、HEV中心施策のためルール強化も緩く、むしろBEVオワコンの世論が形成されています。BEV一択の欧米中市場とは温度差があるのです。

テスラ新工場の設備投資がリスクとか

BEVの販売台数が鈍化しており、今後の2000万台テスラ工場の設備投資が余剰となるという指摘です。これは本当でしょうか。

- 現在は、供給量よりも需要が上回っている状況

- 部品点数が少ない

- 生産工程が簡素化

- CPUや部品の内製化が進む垂直統合

- 老舗自動車メーカーよりも城下町の規模は小さいのでは

トヨタやVWが1000万台前後なのに、拡大不可とする意見ですが、BEVに従来の価値観で語るのは無理があるでしょう。

モデル2は登場しないのか

2025年登場予定とされ、トヨタの全固体電池登場の2027/8年よりも早く、価格競争力とコンパクトなスモールBEVが登場する可能性が高いです。

高価格モデルで利益優先なのか

メディアは、テスラが高付加価値モデルを売りたいので、儲からないモデル2を出す予定が無いとの意見もありますが、誤りです。

モデル3とて、北米や中国においては安い車です。モデル3は高級車ではありません。

モデル2以下から、低価格モデルで儲からないとする理屈は成り立ちません。

このような無茶苦茶な言い分が通るなら、日産サクラを販売する意味がないのです。

従来の価値観でテスラは語れない

テスラにとっては、どのモデルも大量生産にかわりなく、低価格モデルを販売したら上位モデルが売れなくなるという構図はになりません。

むしろ、モデル2やモデル1をエントリーモデルとしたステップアップのラインナップに再構築するでしょう。

テスラ株価の動向と今後の見通しとは:まとめ

テスラは、オワコンなのではなく、今後もBEVリーダーとして、業界内でも先進的な役割を果たします。

テスラの投資スピードは圧倒的

老舗自動車メーカーと生産コストでは開く一方でしょう。

地産地消のテスラ工場建設は、イーロンマスクによる無駄排除の計算に基づくものとすれば、むしろ切羽詰まった老舗自動車メーカーによる投資の方が危険であることは言うまでもありません。

電気自動車の普及率は低迷している

政府や環境団体の規制強化策が確定しており、特に欧州と中国自動車メーカーは規制強化に従って販売を進めていますが、当初見込みの電気自動車の普及は進まない可能性があります。

メーカーがいくらBEVを売ろうとしてもネガティブな要因から、売れ行きは低迷しています。

- BEV/PHEVの価格は中国自動車メーカー製を除けは、まだ高い

- BEV性能やインフラが内燃エンジン車を超えていない

ただし、2025年以降に強烈なCO2規制強化策が実施確定

2025/26/27年、2030年と今後のCO2削減の規制強化は絶対的であり、法的拘束力を持つ罰金規制が施行されます。(欧米中市場)

BEVを購入したくない層は、従来の内燃車を購入するために割高なコストを払って購入する事態になりかねません。(CO2排出コストを車両代金に上乗せするという策)

今後、BEV普及速度により、HEV廃止のスピードが遅くなる可能性は残されいますが、HEV温存という話にはなりません。

どう転ぼうが電動化待ったなし、テスラ株価に追い風が吹く

近年、電気自動車にマイナスのニュースが多く流れます。

特にVWやテスラのリストラなど、欧州陰謀論、日本HV潰し陰謀論からの内燃車勝利宣言という、偏った記事も見られます。

ただし、それは断片的なものに過ぎず、BEV最先端メーカーの米テスラ、中国BYDの二強体制は続きます。中国車締め出し傾向の中で、BYDは途上国市場以外で勝てる見込みは薄いでしょう。

よって、先進国市場はテスラ優位に変わりありません。

老舗自動車メーカーはテスラの圧倒的なコストパフォーマンスに太刀打ちできないのです。

中長期的に見てもテスラはオワコンではなく、テスラ優位のシナリオは不変であり、下がった時に買い増しホールドが有効策となります。

コメント

ことごとく予想外してて草

出羽守EV信者ダッサwww

このタイミングで言うwww

時価総額

トヨタ:277,945,335.00千ドル(06/07)

テスラ:566,018,536.00千ドル(06/07)

ここ一か月、差が縮小するどころか、拡大して草

誰もトヨタのトの字も言ってないのに時価総額とかいう水物の数字引っ張ってきて

ウッキウキで並べてるの笑うしかないんだよなぁ・・・

日本が憎くて仕方がないんでぇっすッ!!

>誰もトヨタのトの字も言ってないのに

コメントしてる元記事に「トヨタ」って何度も出てるけどなw

>日本が憎くて仕方がないんでぇっすッ!!

コメントしてる元記事に「日本」って一度も出てないけどなwww