全固体電池は実用化できないできず失敗とされる理由。全固体電池のデメリットや実用化の時期とは。独自の分析と洞察した深層に迫ります。

全固体電池とは、デメリットとメリット

従来のリチウムイオン電池のデメリット

- 電解液が燃えやすく、引火や液漏れのリスクがある。

- EVでは充電時間が長くかかる

- 蓄電池の体積が車内空間を狭めてしまう

- 負の電極を絶縁するセパレーターや冷却装置が必要

全固体電池のデメリット

- 固体のため燃えるリスクを大幅に軽減でき、安全性の向上に寄与する

- EVでは充電時間が短くできる

- 固体のため、体積が小さく車内空間への影響を軽減できる

- 負の電極を絶縁するセパレーターや冷却装置が不要

全固体電池の欠点

電池が高い性能を発揮するためには、電極と電解質を常に密着させる必要があり、固体と固体を常に密着させることが難しく、材料の探索が課題となっています。

さらに、固体電解質のイオン伝導度の低さが挙げられます。イオン伝導度が低いと、電池内部において、正極から負極、もしくは負極から正極に電力が移動しにくくなるため、電池の充放電のしやすさの目安となる入力/出力密度が低下します。従来の固体電解質のイオン伝導度は、一般的なリチウムイオン電池の電解液と比べて3分の1以下などの性能が欠点です。

PCであれば、「CPU」と「CPU冷却ファン」は、別の固体同士であるため単に装着しただけでは、部分的な密着に過ぎず、熱伝導効率が低いため、液体のCPU専用グリス塗って固体同士の表面に浸透し、密着度を高める役目を果たしています。

全固体電池は、常に密着させることが難しいのは理論上も当たり前なのです。

特許や基礎技術では日本がリード

- 2019年に吉野彰氏(旭化成・名誉フェロー)がノーベル化学賞を受賞

- リチウムイオン電池は、技術開発力で日本がリードしていた(過去形)

- 現時点、BEV車に搭載されたバッテリーの性能、コストなど、中国製バッテリーに対しての優位性は全くない状況

バルク型全固体電池

バルク型全固体電池は、一般的なリチウムイオン電池と構造的には似ており、違いとしては固体電解質を使用している点がポイントです。そのため、実用化に向けて、高い導電率を示す固体電解質の開発や、界面形成が容易な固体電解質の開発がネック。

薄膜型全固体電池

薄膜型全固体電池は、気相法(スパッタ法、真空蒸着法、パルスレーザー堆積法など)を用いて薄膜を積層させることで生成。すでに実用化され、サイクル寿命に優れていることも実証済です。

全固体電池は実用化できないのか?

全固体電池は実用化できないと見るのが妥当でしょうか?。ニュースに踊らされるものの、市販化に耐えられるレベルになるまでは、まだまだ時間がかかりそうです。

全固体電池の実用化はいつ?

ニュースで取り上げられる全固体電池の実用化の目途はいつになるのでしょうか。2020年代前半と言われた実用化の時期は、度々変更され、2020年代後半とも言われています。開発には成功したというニュースが紙面を賑わしますが、自動車搭載サイズとなると道のりは、まだまだ厳しい状況のようです。

経済産業省の支援による実用化はいつか(2023/6)

全固体電池開発など後押し トヨタなどに1178億円補助正式発表

経済産業省は、EV=電気自動車に使う次世代の「全固体電池」などの開発や生産を後押しするため、トヨタ自動車などに対して、1100億円余りの補助金を出すことを正式に発表しました。発表によりますと、経済産業省はトヨタとグループ会社に対し、1178億円の補助金を出すことを決めました。

政府が補助金を出すと、悪化した産業をイメージしますね。

日産の実用化はいつか

2025年までに全固体電池のパイロット生産工場を立ち上げ、2026年に初期開発を完了し、2028年から本格的な量産を開始し、自動車に搭載していく予定。トヨタの2027年登場の発表は、完全に日産を意識しているとの意見もあります。

- 充電速度を従来の約130kWから400kWとなれる3倍の目標設定で開発中。

- 温度による影響を受けず、安定的に充電が行われるメリットがある。

- 「2028年にコストを1kWhあたり75ドル、その後、65ドルまで低減する」

ホンダの実用化はいつか

2024年春に実証ラインを稼働させ、全固体電池を量産する技術を確立する予定。(稼働せず)

2030年頃にラミネート型全個体電池を実用化する計画のホンダ。全固体電池搭載バッテリーEVの価格と航続距離を、ハイブリッドと同等にすることを目指す計画

しかし、北米の液体バッテリー工場への投資が優先される、非常に残念な実態

トヨタの全固体電池はいつか

出光との協業:2023/10/13

2013年以降この課題解決にトヨタともに取り組んできたのが出光。石油精製の過程で得られる副産物である硫黄成分が固体電池の電解質として活用を図り、固体電解質の中間材料である硫化リチウムの製造技術を培ってきました。

- 第1段階 「硫化物固体電解質の開発と量産に向けた量産実証(パイロット)」装置の準備」

- 第2段階 「量産実証装置を用いた量産化」2027~28年の市場導入

- 第3段階 「将来の本格量産の検討」

FCVを捨て、2013年から出光と総力を挙げていれば、ここまで世界からの周回遅れにならなかった可能性も高いでしょう。

パフォーマンス版:2023/9/30

トヨタの発表は下記の通りです。肝心のコストや重量、体積の発表はありません。パフォーマンス版の市販化すら未実施であり、全固体は数年先です。このレベルでは市場評価のプラスに繋がりません。

- 充電時間の比較では、現行電池の急速充電での30分を基準とすると、液状電解液による次世代電池(トヨタがいう、パフォーマンス版)で20分とあり、これが全固体電池になると10分となり、現行電池の3分の1まで一気に短縮される。

- 次に、航続距離では現行電池に比べて、次世代電池パフォーマンス版で200%となり、全固体電池ではさらに20%増となる。

トヨタの実用化はいつか:2023

トヨタ自動車は、2027~28年を目標に、電気自動車(EV)向け全固体電池の実用化を目指す。同全固体電池は、2026年に同社が導入する次世代EVへ搭載する液系の次世代電池に対して、満充電時の航続距離(以下、航続距離)を20%延ばせるものだ(空力や軽量化などの車両効率向上分を含む。航続距離に関し、以下同じ)。同次世代EVに搭載すれば、航続距離は1200kmほどになるとみられる。

充電量10%から80%の急速充電時間(以下、急速充電時間)も10分以下に短縮することを目指している。

この時点で試作車、試作品が提示されおらず、目指すだけでは、実現性が危ういでしょう。

時期も明記され、スペックも凄い数字が踊ります。

全固体電池が登場すれば、トヨタがEV市場で勝利するかのような、まさにゲームチェンジに繋がる印象を与えます。しかし、中国や欧州でのトヨタ製BEV劣勢を見れば、巻き返しは難しいでしょう。

言い換えれば、トヨタ製EV車が登場する2027年まで待って下さいという、「時間稼ぎ」というネットの批判をそのまま受け止めるのが、妥当でしょうか。

トヨタの実用化はいつか:2020

硫化物系では、トヨタ自動車株式会社が2025年という目標を掲げています。同社の年間350万台という生産量を考えると、一つのラインで電池を構築すると仮定すると十数秒に1個の電池を生産しなければならない計算になります。

トヨタ「全固体電池」搭載車を2020年、オリ・パラ向けにと、2019年に公表したものの「東京オリンピックをゼロ排出車両として「全固体電池のお披露目計画」は白紙に終わりました。

一方で、この頃からメディアに踊らされ「EV出遅れも全固体電池で一発逆転論」の世論が形成されたものと思われます。EV出遅れ、FCV重視の施策など、根本的にHEV重視の施策なのです。

海外メーカーの実用化はいつか

フォルクスワーゲン(VW)グループの状況

全固体電池として、米国電池メーカーのクアンタムスケープ(QuantumScape)との協業を実施しており、日中韓と比べて欧米も出遅れていないことを示しています。

- 2018年:1億ドルの投資

- 2020年:67の特許ファミリー(複数の国で出願された単一の発明)を所有し、80以上の認可された特許と100以上の出願中の出願特許を構成し、主に米国で出願

- 2021年:パイロットライン施設「QS-1」の建設に合意

- 2023年:QS社のキャッシュフローに陰り。目標株価8ドルから5ドルへ。将来性は下降気味

- 2024年:VW傘下PowerCo社による耐久テストにて、1000回以上(50万キロ相当)の充電後、95%の容量(放電エネルギー保持率)を確保、商用生産開始の計画

- 2025年:市販車への搭載計画

- 2030年:VW独自の6つのバッテリー生産用ギガファクトリーを建設

ステランティスの状況

2021/11:欧州フランス、イタリアなどの各社協業体のステランティスは全固体電池ベンチャーのファクトリー・エナジーと全固体電池を共同開発し、2026年までに実用化予定

メルセデスベンツの状況

- 2021/11:ファクトリー・エナジーの共同開発に参画

- 2024/9:Factorial(ファクタリアル)社と共同開発のセル「Solstice」を発表

中国系メーカーの状況

現在、バッテリー製造の主要国として静観しているはずもなく、国の支援と莫大な資金力とスピード感で開発を進めていると予想されます。

- 中国の上海蔚来汽車(NIO)は半固体電池を搭載車を2023年度に市販予定

- 寧徳時代新能源科技(CATL)、中創新航(中航リ電)、孚能科技、江西カン鋒リ業(ガンフェン・リチウム:1772/HK)固体電池技術を開発したと発表済

- 比亜迪(BYD)も全固体電池の実用化に向けて研究開発を本格化

液体と固体の中間のジェル状の「半固体電池」としての市販化は、中国系メーカーが一歩進んでいるようです。

全固体電池の有力企業、ランキング、製造メーカー

全固体電池の特許ランキング

2023年の全固体電池関連の特許出願件数から見た、有力企業、製造メーカーのランキングになります。(カッコ内:特許数)

車載向けの自動車メーカー(硫黄物型)

超大容量であるため、モバイルバッテリーとは異なる性能が求められます。

トヨタの特許出願数得がダントツの状況となっていますが、車載大容量バッテリーの実用化、市販化としての道のりは、まだまだ遠く感じられます。

- トヨタ自動車(681)

- ホンダ(72)

- 日産(33)

IoT機器向けの製造メーカー(酸化物型)

モバイルバッテリーの性能向上、低価格化が進んでおり、軽量化や長寿命化などのニーズはあるものの、実用的なレベルに到達しています。

劇的な軽量化や長寿命化が図られなければ、全固体電池としてのメリットが見えないでしょう。

ただし、次世代モバイルバッテリーの市場は大きいだけに、各社凌ぎを削っています。

- 村田製作所(98)

- パナソニック(40)

- 太陽誘電(36)

- FDK(36)

- LG化学(35)

- TDK(34)

全固体電池より、従来電池の進化が早い

従来リチウム電池の歴史と技術の蓄積を追い越せない

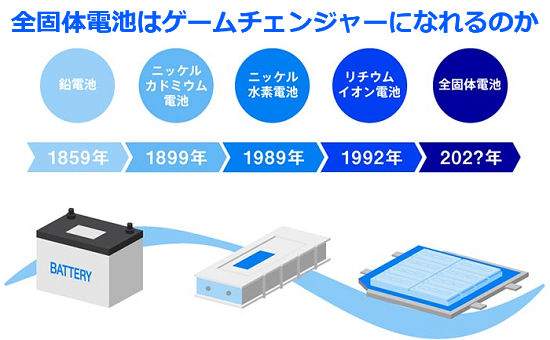

1991年、ソニーエナジーテックは世界で初めてリチウムイオン電池を商品化してから、PCや携帯などの小型化、集積化、高機能化が進み、30年の歴史的な蓄積があります。

今後も従来リチウム電池は、性能向上とさらなるコストダウンが進むことが予想されます。

電池技術として、コスト、燃えにくい、耐久性、持続性、小型化、軽量化など既存電池も多方面での技術的革新や投資が実施されており、自動車搭載バッテリーに留まりません。

むしろ、全固体よりも巨額の投資が実施されているのです。

中国、韓国企業がバッテリー生産で大躍進

日産リーフがトップシェアであった2010年代前半、リチウムイオン電池の日本勢の世界シェアは、2015年には40.2%でトップ。

2020年のシェアは、21.1%に減り3位に転落しています。

全固体電池の実用化に向けた課題山積み

電解液のリチウムイオン電池の正極材はニッケル、マンガン、コバルト、負極材はカーボンがメインになりますが、レアメタルの一種であるコバルトがアフリカのコンゴに偏っていることがネックとなっています。このリスク回避のためにコバルトフリーの開発が求められます。

全固体電池の実用化に向けた課題は、コストです。特に、材料生産と量産技術に関わるコストの低減が最大の課題だと考えられます。「将来は明るいが、現実は厳しい」というところでしょうか。一方で、現行のリチウムイオン電池も日々進化しています。2030年頃には、進化版のリチウム電池と次世代の全固体電池が競合しながら、二極化が進むと予想されます。

経済産業省による失策・失敗が原因なのか

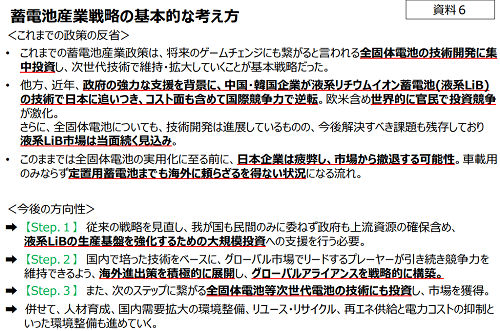

経済産業省は2022年3月28日、バッテリー技術戦略に関し、全固体電池に集中投資してきた既存の政策を失敗と認めています。

資料6:蓄電池産業戦略の基本的な考え方と検討の方向性(PDF形式:615KB)

経済産業省による全固体電池の支援戦略は誤りだったのか?

次世代の本命は、FCEVとされ、過渡期はHVが繋ぐという未来予想図を政府が鵜呑みにした結果です。ただし、未来技術に対する先行投資自体は、誤りではありません。

- 中韓に抜かれた原因は「日本製HEVとFCEVへの傾注」による、BEV絶対的軽視施策です。

- 日産電池技術および日産リーフが、当時のBEV技術でトップレベルだったにも関わらず「日本製HEVとFCEVへの傾注」した結果が、EV出遅れを招いたに過ぎません。

<今後の方向性>は妥当なのか?

- Step.1:今さら「中韓に席巻された市場を取り返す」など、ムリゲー

- Step.2:今までの全固体施策は誤りと認めたのに、継続するのか?、結局モノにならない技術で終わる税金の無駄なのか?、ゲームチェンジという名のHEVとFCEV延命策なのか?

世界中の電池メーカーが開発を競う中で日本の優位性は下降

この技術は中韓メーカーでは莫大な資金を投入して開発しており、日本の特許数としての優位性はあっと言う間に過去の栄光となる可能性もあります。

全固体電池による小型化メリットの恩恵を受けるのは、スマホやタブレット、PCの方です。しかし、市販品への搭載は全く見られません。この状態からゲームチェンジを語る次元に無いことが理解できるでしょう。

全固体電池は実用化できない、失敗なのか?:まとめ

そもそも、EV/PHEV車の投入を渋り、HEV車を主軸に置くトヨタは、全固体電池車をメインに売ることはありません。それは、トヨタにとって内燃エンジンとHEVで築いた550万人の雇用崩壊に繋がるからです。

全固体電池について、トヨタに期待することは望み薄いと考えるべきでしょう。

そうなると、日本メーカーでも電動化シフトを明確にした日産とホンダなどの日本メーカーに期待が高まりますが、登場時期が2025年~2028年と遅すぎます。

日産リーフ登場後、トップレベルだった日本製BEVを衰退させ、FCEVやHEVに傾注したツケが回り、取り返せない段階に来てしまったのが残念でなりません。

従来の液体バッテリーの進化とコストダウンに勝てない

既存のリチウムバッテリーのコストダウンスピード、性能進化のスピードが著しい状況です。

全固体電池のコストや量産体制が、先行バッテリーを凌駕するには時間がかかることが予想されます。中韓米バッテリーメーカーも従来バッテリーだけを生産しているわけではなく、全固体分野への開発投資も著しく、トヨタの特許や日本だけの優位性が薄れている実情です。

充電時間も航続距離はどうでも良く、優先順位は価格が安いこと

- 自宅充電が基本。日本のユーザーは短距離移動が日常的な使い方

- 充電時間の時短化や航続距離の延長メリットなど、どうでも良い事

- 性能は、そこそこのレベルで、価格が安いことが必須事項

- 全固体電池の高スペック、高価格を求める層は、ニッチマーケット。その分野でシェアを取れても意味が無い。

EVのネガティブニュースに活気づく日本のメディア

EVの売れ行き未達、EV移行時期の延長といったニュースが流れると、一気に全固体電池ニュースもトーンダウンする日本メディアです。

日本は正しかった。全固体電池の市販化遅れも織り込み済と言い出しそうな勢いです。

トヨタも堂々と「EV販売延期」

VWのEV生産縮小ニュースに便乗し、トヨタは、ここぞとばかりに計画延期を発表。

2024/11/26 — 従来は2026年末から田原工場(愛知県田原市)で生産を始める計画だったが、27年半ばに遅らせる方針

根本的な原因、問題はどこにあるのか

- トヨタMIRAI(水素燃料電池)を未来の救世主に据えた2013年、日本の敗北が確定した。

- 電池特許の多くを所有するトヨタにおいて、EVへのヤル気が無く、圧倒的に開発の優先順位が下げられ、対応が後手回り、根本的にEVに出遅れた事

- 内燃エンジンの雇用を温存するために、全方位という名のHEVをメインとしており、未だにEVを本気で売る気が無いこと

- 日本メーカー勢も技術力はあるものの、すでに海外バッテリーメーカーの勢いや資金力、技術力でも先を越されており、もはや周回遅れを取り戻せない可能性が高い事

- 日本メディアは、欧州・中国EV陰謀論を盛んに宣伝していますが、国内だけのニュースです。日本のEV出遅れを正当化し、出遅れの足を引っ張る存在となっています。

現時点、日本車のBEVもPHEVも世界シェアでは、存在感がゼロとなってしまいました。

本来、オールジャパンで戦うべきところ、日本の中でも温度差があることが原因です。

トヨタが持つせっかくの全固体電池特許を生かして実用化されても、価格が高ければ競争力はゼロです。

結論を言えば、EV出遅れのトヨタは、EVゲームチェンジャーに成れないということです。

コメント